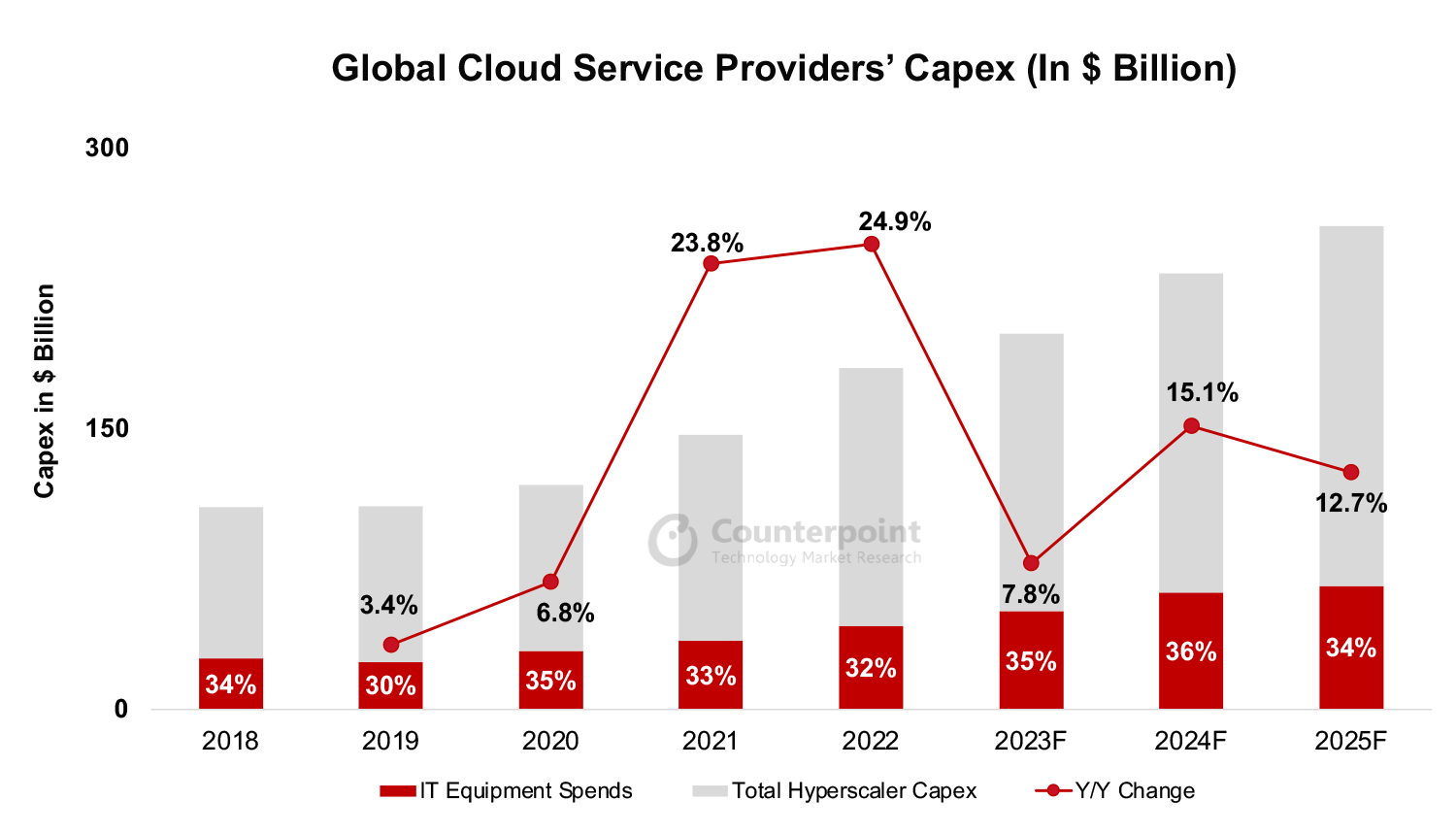

根据Counterpoint的最新研究,预计2023年全球云服务提供商的资本支出将增长7.8%。与2022年相比,更高的债务成本、企业支出削减和云收入增长放缓正在影响数据中心的基础设施支出。

预计到2023年,云计算总资本支出的约35%将用于IT基础设施,包括服务器和网络设备,而2022年为32%。

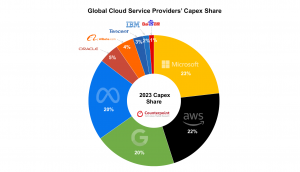

到2023年,微软和亚马逊(AWS)将占总资本支出的45%。美国超大型企业将占全球资本支出总额的91.9%。

由于经济疲软,云计算收入增长缓慢,以及美国禁令导致难以获得最新的英伟达人工智能GPU芯片,中国的超大型企业减少了支出。英伟达一直向中国制造商供应的A100/H100旗舰芯片的缩小版A800也可能在禁令范围内,这将进一步减少中国超大规模制造商获得人工智能芯片的机会。

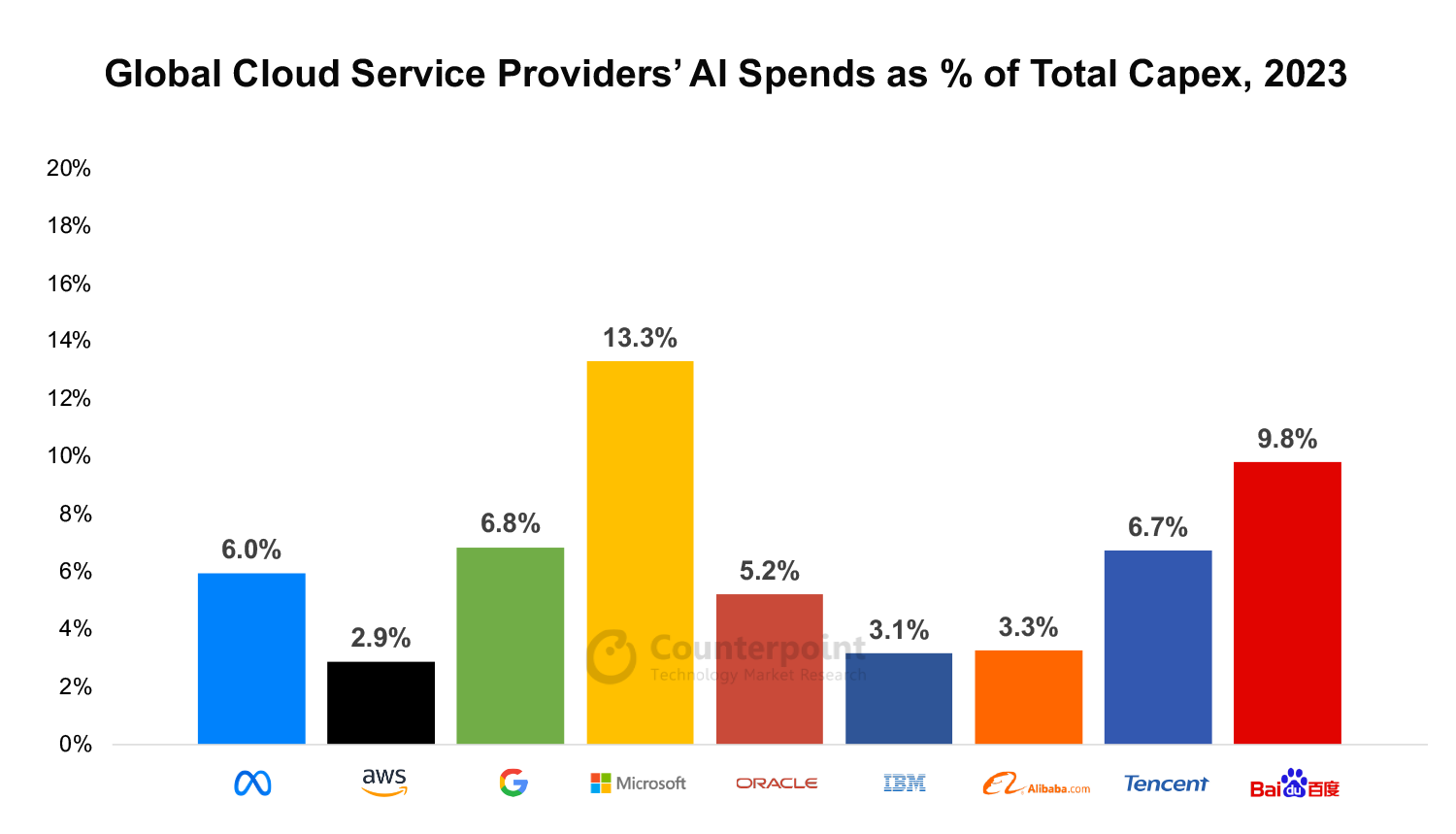

根据Counterpoint的估计,微软将在人工智能相关的基础设施上投入最多,其资本支出的13.3%将用于人工智能;其次是谷歌,约占其资本支出的6.8%。微软已经宣布将人工智能集成到其现有的产品套件中。

AI基础设施可能比传统的通用数据中心IT基础设施贵10 -30倍。

虽然中国的企业在人工智能方面的投入更多,但由于整体资本支出较低,这一比例明显低于美国同行。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 06:44:02,Processed in 1.77403 second(s).