来源:36Kr。

文|何辛哲

编辑|乔倩

来源| 36Kr未来消费(ID: lslb168)

封面来源| |普拉达官网

2019年依然是高端化妆品最好的时代。

打开任何一个社交软件,你都能很容易找到雅诗兰黛的“小棕瓶”。下一代小花的流动在咖啡海报中表现出没有线条的眼角和额头,让这款“妈妈一代”的产品顺利过渡到z一代的妆台上,在知乎和豆瓣上,网友们津津乐道于各种尴尬成分背后的神奇功效,不厌其烦地对比不同版本之间的细微差别。

神仙水和La Mer也抓住机会走下神坛,迅速成长为年轻人中最理想的社交货币之一。欧睿研究数据显示,2019年国内高端化妆品销售额达1518亿元,占化妆品零售额的51%,份额首次超越大众产品。

受益于此的大型化妆品公司显然不想错过更多的机会。疫情三年间,市面上只有几个成熟的高端美妆品牌在互相竞争。

在不到一年的时间里,欧莱雅和开云分别以25亿美元和38.8亿美元收购了澳大利亚护肤品牌伊索和英国香水品牌Creed,雅诗兰黛则以30亿美元收购了汤姆·福德,以保留后者强大的美妆产品线的所有权。

然而,高端美妆真的那么香吗?

风向变了。

一项关于国际化妆品品牌在中国网上销售的新研究显示,市场正在向大众市场转移,扭转了疫情前多年来高端产品的优异表现。

早在2022年初,就有人担心高端美妆市场的增速会放缓。P&G SKII连续多季的疲软表现,首次为高端美妆市场敲响了警钟。雅诗兰黛业绩持续下滑、库存高企的消息被解读为高端美妆市场萎缩的又一证据。

随着8月中旬第四季度财报的发布,华尔街投行分析师再次下调了对雅诗兰黛的业绩预期,打破了三年来的最低水平。原因是后者在中国市场的表现没有好转的迹象。三季报显示,雅诗兰黛业绩已连续四个季度下滑,主要原因是中国大陆和南韩销售额减少。

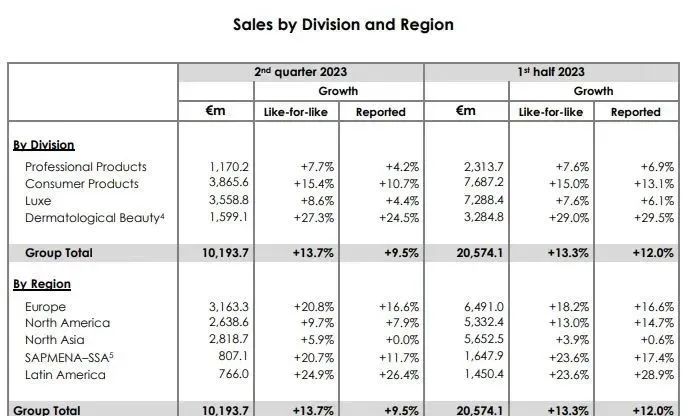

上半年欧莱雅和拜尔斯道夫的市场表现为“高端美妆放缓”的判断增添了最新注解。

财报显示,拜尔斯道夫旗下的奢侈美妆品牌Leponi还没有从多季低迷中恢复过来。上半年营收下降10.5%,去年有机增长只有1.9%。与之相对应的是热门品牌妮维雅和优素琳强劲的两位数增长。

同样是在今年上半年,欧莱雅大众化妆品部门的销售规模罕见地重回四大业务部门之首,增长率为15%。高端化妆品部门销售规模虽然排名第二,但增速垫底,仅为7.7%。

来源:欧莱雅集团2021年,欧莱雅高端化妆品部门的业务收入在中国首次超越大众部门,也被媒体解读为“大众消费时代的终结”和“高端美妆市场的正式开启”。直到2022年,包括海伦娜·鲁宾斯坦、兰蔻、卡丽塔和科颜氏在内的高端美妆部门仍是欧莱雅业绩的最大贡献者——其40%的收入来自于此。

没想到,短短半年时间,市场大势已变。

大多数美容集团也将高端产品的销售失败归咎于官方代购业务的抑制和旅游市场的意外复苏。但也有人认为,疫情三年间,各大美妆巨头在各电商渠道大打价格战,已经引发了不可逆转的品牌贬值,这对高端品牌来说是非常危险的信号。

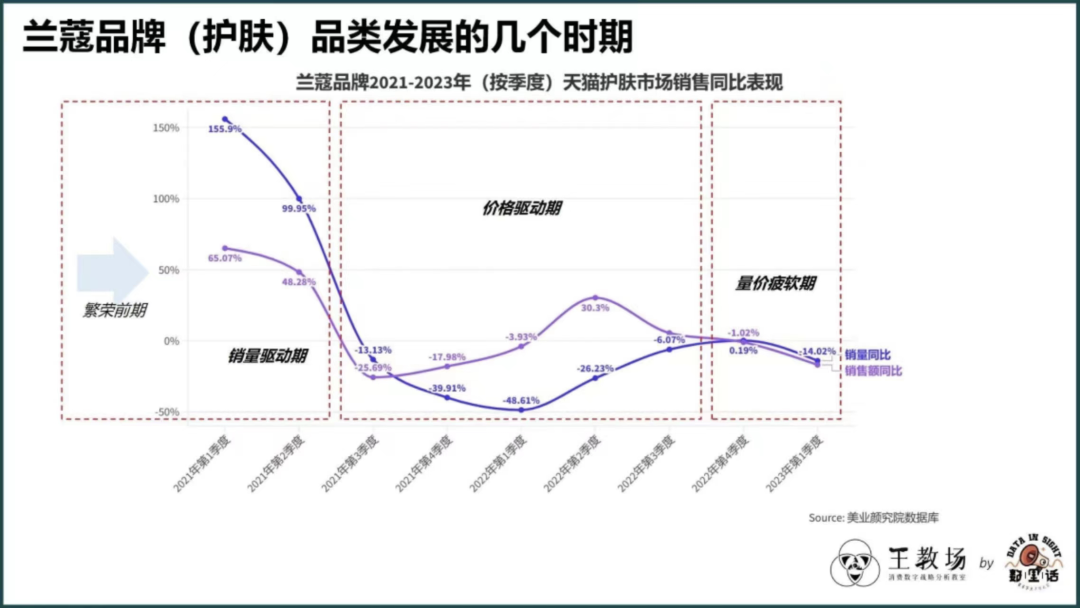

由于过度使用价格工具(如促销和套餐销售),欧莱雅高端品牌兰蔻今年出现了销售疲软的迹象。淘大数据显示,2023年第一季度,兰蔻在天猫护肤市场的销售额和销量均出现两位数的同比下滑,这是两年来的首次。

数据来源:美国产业研究所数据库当然,没有官方授权的价格战危害更大。疫情期间,曾经风靡一时的奢侈品电商万里木就用七折神仙水作为引流产品,一些航空公司的直播间也有五折神仙水。由于流通范围广,影响了消费者对品牌价格体系的信任——品牌对渠道价格体系的管理不善被认为是SKII品牌老化的重要原因。

也有观点认为,美妆市场高速增长的时代可能已经过去,因为年轻消费者的支付能力下降了。特别是在过去几年里,美妆品牌放弃了大众市场,降低了旗基产品的比重,将高端抗衰老产品瞄准了更年轻的群体,同时高估了后者对抗旧需求的刚性。

换句话说,一旦年轻人捂紧了钱包,品牌将面临脱节的尴尬。

不是高端的。高端的呢?

虽然消费降级的信号随处可见,但大众市场的吸引力远不如高端市场——大公司总认为卖得不好是因为不够贵。

从普伊格迪奥(Puig Dior)手中接过普拉达香水和美妆业务不到两年的欧莱雅,近日更新了这个百年奢侈品牌的美妆产品线,将普拉达美妆重新划分为“颜色”和“肌肤”两大类,并推出了包括眼唇妆、粉底妆和霜精华在内的数十个SKU。最贵的“动力”面霜要3080元,和海伦娜·鲁宾斯坦的基本持平。新款口红系列售价395元。此举被视为欧莱雅试图扩大高端品牌矩阵,加强在高端美妆市场的话语权。

但从消费者最初的反馈来看,这种尝试并没有达到预期的效果。

或许是高调上市带来的期望过高。网上有很多声音认为PRADA护肤线“不小心”。网友评论“配方还是那些东西,还卖那么贵”,指出很多产品其实是“团爆的翻版”,没有诚意。也有小红书用户表示,与其花3080元买普拉达面霜,不如买玻色子含量更高、价格差不多的海伦娜·鲁宾斯坦。

小红书用户吐槽普拉达面霜

出现这种预期差距并不奇怪。当国内美妆市场的教育初步完成,消费者早已习惯了各种概念和成分。在这样的背景下,一方面奢侈品牌下的护肤品在技术上很难有说服力;另一方面,没有太多奢侈品基因的美妆公司很难一开始就讲一个传奇的品牌故事。

品牌不得不选择用科技、环保等概念来赢得消费者的关注。比如这一波普拉达护肤品虽然贵,但都是可以续杯的——虽然似乎很难和“奢侈”这个词联系起来。

然而,问题的核心可能是,在消费者口味极度分化的今天,定义一款高端化妆品的溢价价值变得更加困难。

比如说,虽然走技术路线看起来是一张稳妥的牌,但是化妆品公司毕竟不是技术公司。无论是关于成分还是配方,最终都会回归品牌DNA,成功说服消费者,眼前的产品才是最适合自己的。

大公司可能忽略了一点:在社交媒体时代的无差别营销下,即使是充满奢侈元素buff的抗衰老产品,也会像廉价化妆品一样很快让消费者厌倦。

于是“复兴”成了另一个小趋势。大公司在buy buy买的同时,也在从集团现有的庞大品牌库中寻找好的前景。

去年,香水巨头黄凤英决定重启历史悠久的兰卡斯特,其护肤系列曾是摩纳哥格蕾丝王妃的最爱,因车祸停产。今年3月,黄凤英在中国重新推出了兰开斯特最昂贵的皇家收藏——巴黎原则。

就连欧莱雅也希望花重金收购,同时也希望通过投资,与海伦娜·鲁宾斯坦(helena rubinstein)和卡丽塔(Carita)等历史悠久的奢侈品牌重振其护肤产品线——这比花数十亿美元收购下一个伊索划算得多。

36Kr的新消费微信官方账号

来“分享,喜欢,观看”

护肤品消费降级时代来临。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 06:53:01,Processed in 3.80247 second(s).