江东有很多有才华的孩子,他们会不会东山再起还是个未知数。

8月8日,每日优鲜宣布与英属维尔京群岛公司Freshking Limited签署股权转让协议。根据股权转让协议,Daily Youxian同意将其持有的Missfresh HK Limited、San Shen Limited和Mrfresh Limited的所有股份转让给Freshking Limited或Freshking Limited指定的任何其他人士,以换取总对价1.00美元现金,前提是满足某些交付条件,包括收到董事会审计委员会聘请的财务顾问的书面意见。就在“优鲜以每天1美元的价格转让三家子公司全部股权”公告发布前4天,这家曾经夺得“生鲜电商第一股”的明星企业突然股价暴涨,最高涨幅超过400%,触发多个熔断。

来源:网络根据融资股份购买协议,投资者同意在满足一定交割条件的前提下,认购公司B类普通股共计54亿股,购买总价为2700万美元。与此同时,游仙以每天1200万美元的总现金购买价格购买Mejoy Infinite Limited的所有普通股。

来源:每日优鲜此外,每日优鲜在另一份公告中称,2023年3月终止智能生鲜市场业务和零售云业务,专注于2023年1月推出的自有品牌产品零售业务。未来,每日优鲜计划将利用其在电商和供应链方面的积累,专注于提供数字营销解决方案和自有品牌产品的零售业务。对于这种转型,业内人士似乎并不看好。首先,数字营销领域市场竞争激烈,同质化的数字营销很难走出差异化。其次,基于每日优鲜近期从“守望清新未来”到“拖欠房租工资”的发展,此次收购的实际效果是自我救赎还是起死回生?还要看两者后续的磨合,以及接下来的战略发展。神话与天才客观地说,每日优品是前仓模式的发明者。作为生鲜O2O电商平台,每日优鲜成立于2014年10月,由徐峥和曾斌创办,产品涵盖各类生鲜果蔬、海鲜、肉禽、牛奶零食等。2015年,天天优鲜首创“前置仓模式”,在小区附近建立仓库,保证配送产品的新鲜度和时效性,两小时上线业务。公司业务模式为(A+B)x N,即基于前置仓的即时零售业务(A)、智慧生鲜市场业务(B)和零售云服务业务(N)。

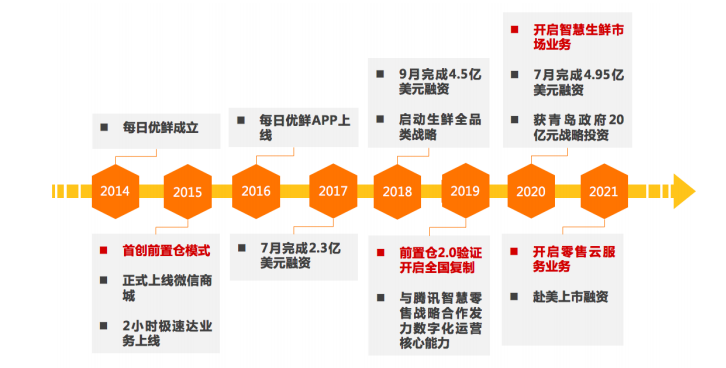

图:游仙日报发展历程来自官网和TF证券。其实游仙日报最有意思的还是融资能力。从2014年到上市前,游仙日报经历了11轮融资,融资规模140亿元。

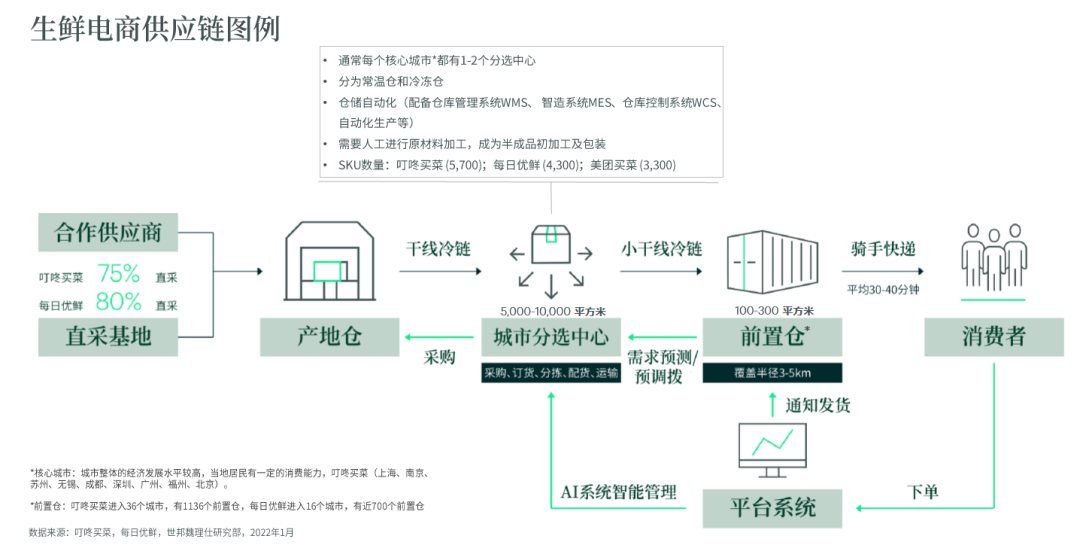

来源:企业调查因此,天天鲜前置仓模式一度被当时业界视为“颠覆性创新”,备受资本追捧。公司的发展也可谓天时、地利、人和的集合,成为生鲜电商领域的神话。即使前置仓模式的“伪命题”之争已经上市,但是你每天想“盈利”还是一个巨大的问题。2018-2020年,生鲜每日收入分别为35.47亿元、60.01亿元、61.3亿元。虽然收入增加了,但其盈利能力一直在恶化。其2018-2021年的净亏损分别为22.32亿元、29.09亿元、16.49亿元和38.5亿元。也就是说,游仙四年每天的亏损总额是106.4亿元。这意味着,四年来,天天优鲜把投资人的钱和上市募集的资金都烧光了。不仅没有实现盈利,而且出血速度越来越快。即使在疫情期间,生鲜送货上门也几乎成了消费者的日常刚性需求,天天生鲜不但没有扭亏为盈,反而亏损一直在增加。某种程度上,外部环境创造的机会并没有拯救Yoyo,只是延缓了他的死亡。生鲜电商烧钱,选择前仓模式的天天生鲜更能烧钱。笔者认为,生鲜电商是否是伪命题尚无定论,但曾经是商业模式的生鲜电商大概率是伪命题。形式上,游仙日报发明的前置仓模式,即分布式迷你仓,主要分布在国内一二线城市的各大社区。这种模式将原本位于城市远郊的仓库搬到离消费者更近的地方,承担冷链仓储和最后一公里物流,可以实现最快的送货上门。前仓最大的特点就是速度快。在靠近消费者的小区、写字楼,平台会设立小型仓库,提前将货物从大型仓库送到前置仓库。从接到用户订单到发货,只需要半个小时。平台要想满足即时配送的需求,就要铺设足够密度的前置仓,配备足够数量的骑手。截至2021年第三季度末,每日优鲜在中国16个城市建立了631个前置仓。截至2021年底,其竞争对手丁咚拥有约60个区域分拣中心和1400个前置仓,面积达50万平方米,覆盖北上广深等一线城市和杭、苏等新一线城市。前置仓模式的价值链主要包括上游采购、区域加工中心、前置仓和用户。上游采购包括直接生产、自有品牌加工和品牌/经销商采购。上游采购的产品经过质检合格后,运输到各个城市的区域加工中心,分类加工后再运输到前端仓库储存。用户下单后,产品被打包,交付给用户。

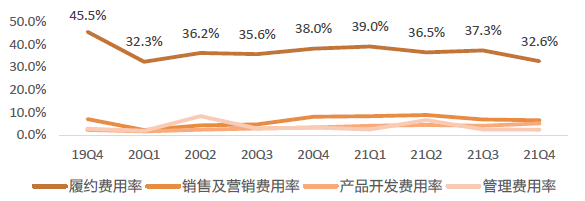

图:生鲜电商供应链很大程度上是因为其财务模式难以运行,底层商业逻辑难以建立。前仓模式之所以难赚钱,主要是因为业绩成本太高,利润空间太窄。首先看性能成本。前置仓的成本主要包括四部分:绩效成本(前置仓、拣货员、配送成本)、销售与营销成本、管理成本、技术成本。从历史数据来看,游仙每天的演出成本一直很高,这么高的费用率导致了高损耗率。

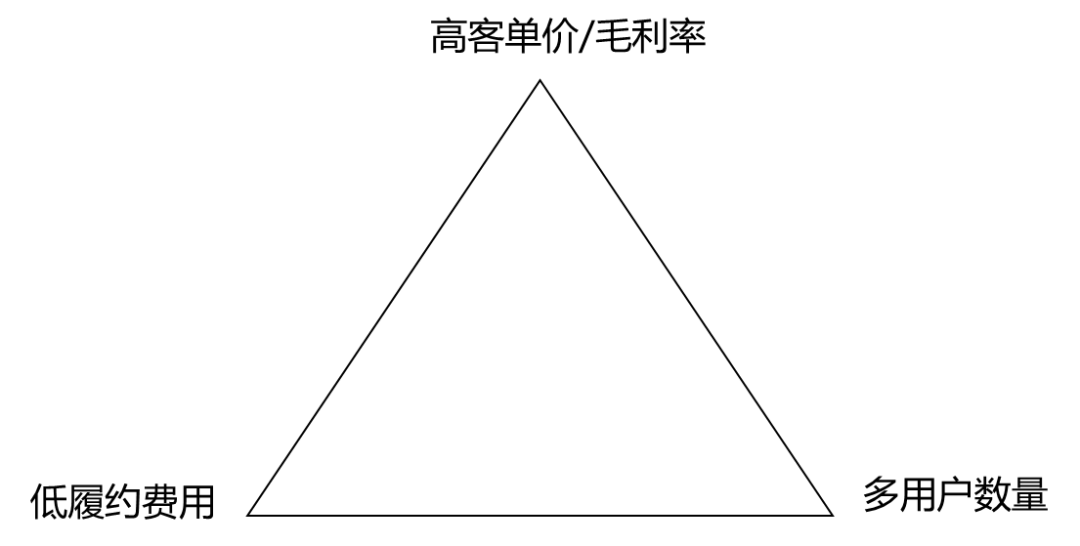

数据来源:天风证券数据显示,游仙每日业绩费率从2018年的34.9%下降到2019年的30.5%,再到2020年的25.7%,几乎已经到了极限。如果不考虑总部的R&D费用和管理费用,前置仓模式的运营损失率高达26.0%。如果要实现销售层面的整体利润,需要优化26.0%的成本,所以要大幅降低绩效费,大幅提高商品毛利率。其实生鲜是一个充分竞争的市场,生鲜电商的毛利率一般在20%左右,已经达到行业水平。要想再改善,只能调整商品结构,多推出高毛利的商品。用户数量、客单价/毛利率、业绩成本似乎是前置仓模式的“不可能三位一体”,不可能同时做到用户数量多、客单价/毛利率高、业绩成本低;但如果不同时满足,就无法盈利。

图:前仓模式的“不可能三位一体”。所以就前仓模式的金融模式来说,客单价还是太低,毛利率也低,平台的履约成本太高。如果不能解决这些问题,那么前置仓模型就是一个完全的伪命题。奇怪的是,每日优鲜的创始人徐峥及其背后的明星投资人没有计算过这个模型吗?笔者以为他们一定是算计好了,没想到“卖菜”这么难。同时,业内人士普遍从互联网流量的角度看待这种模式:亏损还好,万亿级的刚需高频生鲜市场,只要能烧光流量,总有办法变现。“羊毛出在狗身上,猪买单”的商业模式在互联网平台并不少见,而随着体量的增加,规模效应会进一步降低成本,优化模式。但是剧本并没有按照预期的路径走:一是流量的获取没有那么快,价值也没有那么高;第二,在模型优化之前,钱很快就烧完了,只能被迫放血上市。已经融掉的钱还是不够填这个“无底洞”。更重要的是,他们没有意识到前仓模式的“不可能三位一体”。如果这个“不可能三位一体”不能解决,前置仓的商业模式就无法建立。所以,每天只能选择转型。二次创业?围绕此次融资,每日优鲜计划专注于提供数字营销解决方案服务和自有品牌产品的零售业务。这种战略转型是融资的噱头,还是死路一条?我们不知道。但从商业逻辑来看,这更像是二次创业。一方面,自有品牌产品的零售业务做不下去。对于日常的生鲜来说,渠道没了,流量稀缺。在非标生鲜领域做自有品牌简直是天方夜谭。更重要的是,公司里没有人。财报显示,游仙的全职员工总数从2021年12月31日的1925人锐减至2022年12月31日的57人。而自有品牌业务,如沃尔玛、好市多、ALDI、盒马等流量巨大的零售企业也在做。一个没落的生鲜电商企业如何与之竞争?这个故事,估计没人相信,聪明的资本自然也不会相信。那么就剩下一种可能,资本准备再赌一把:一是留壳,让天天优鲜不退市;第二,首都认为徐峥的数字营销可能会成功。反正“死马当活马医”!在DT时代,依托数字技术和互联网平台,数字营销能够快速、精准地触达消费者,成为企业推广营销的主要方式。然而,之前一直从事网上卖菜生意的天天鲜团队,是否具备技术基因,在红海市场脱颖而出?这是徐峥即将面临的巨大挑战。好在公开资料显示,Mejoy Infinite Limited的高管来自猎豹、蓝标、Mobvista、Yeahmobi等公司。这些公司主要为脸书、谷歌Adwords、Twitter(现已更名为“X”)等主流媒体的广告主提供定制化营销解决方案和广告托管服务,为海游戏、app等广告主提供流量和用户,增加购买的ROI。留下来的50多人大多是创始人徐峥的心腹。江东有很多有才华的孩子,他们会不会东山再起还是个未知数。作为天才少年,徐峥是风华正茂的80后创业精英,确实值得再赌一把。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 12:46:57,Processed in 1.87073 second(s).