对价值投资感到困惑的人,或许可以从段永平这位在中国起家,常年生活在美国的投资者身上得到一些启发。

8月初,以巴菲特为首的伯克希尔·哈撒韦公司交出了一份漂亮的成绩单。公司财报显示,2023Q2营收高达925.03亿美元,同比增长21.43%,公司总资产首次突破1万亿美元。8月7日,伯克希尔哈撒韦公司A类股和B类股双双创出历史新高,再次证明了价值投资的魅力。作为伯克希尔最大的控股股票,苹果股价今年以来涨幅超过40%,是助推伯克希尔第二季度业绩辉煌的重要“功臣”。

伯克希尔·哈撒韦公司股价表现(2016年3月以来)巴菲特的苹果双向之旅,让人想起了另一位钟情于苹果股票的神秘富豪段永平。这位中国商业史上的传奇大亨在20年前通过BBK实现了财务自由。离职回归家庭后,段永平逐渐从一个优秀的创业者变成了一个优秀的投资人。相比张坤、单斌等贴上价值投资标签的基金经理,段永平更符合纯粹价值投资者的定义。对价值投资感到困惑的人,或许可以从段永平这位在中国起家,常年生活在美国的投资者身上得到一些启发。众所周知,段永平喜欢在雪球上和投资者互动,谈论最多的股票就是苹果、茅台和腾讯,说他对这三只股票的态度基本是“苹果跌很多我肯定买,茅台经常买,腾讯有时候买一点”。段永平之所以会重点关注这三家公司,最核心的原因是他高度认可它们的商业模式以及由此产生的护城河,这也是巴菲特等价值投资大师一直强调的。商业模式就是赚钱的模式,商业模式越好,企业能带来的利润就越多。比其他企业更深的护城河意味着更多的利润。以腾讯为例,微信和微信支付影响深远。虽然段永平说腾讯现在的投资行为比较多,不能完全理解腾讯未来的盈利趋势,但他认为“10年后回头看,腾讯赚的钱应该比我存银行的利息还多”。

腾讯控股股价表现(2018年1月至今)2022年,腾讯控股股价持续下跌,让很多投资者感到不安。但段永平多次买入,在2月、3月、4月、8月、10月六次加仓腾讯股票。虽然腾讯的职位不高,但是段永平在8月份的时候表示,他的持股已经进入浮亏状态。10月份,腾讯加了两次。当时段永平透露“腾讯对我来说还是非卖品,找一个商业模式好的公司不容易。”对于2022年的腾讯来说,不得不面对互联网反垄断、业绩首次下滑、大股东持续减持以及市场认为前期估值中枢过高等不利因素。即使进行了大手笔回购,也没有有效提振股价和市场信心。但优秀商业模式的意义在于,公司可以在环境好转时抓住机会修复业绩和股价,而不是再也起不来。2023年第一季度,腾讯控股总营收达1500亿元,同比增长11%,高于此前市场预期的1463亿元。更重要的是,自2022年7月推出动态广告以来,其视频号立即成为最受欢迎的广告平台前三名,这很可能成为未来2-3年盈利的关键驱动力。视频号的成功,当然是基于微信的海量用户群体,微信也让直播、小程序等变现模式变得可行。在业绩增长的同时,腾讯的股价也迎来了一定的修复。自2022年11月以来,其股价已上涨约82%,整体回到2022年4月的股价水平。以此计算,段永平2022年买入的腾讯控股很可能已经实现浮盈。

苹果股价表现(2017年1月以来)不过,相对于未来现金流不太好理解的腾讯控股,段永平最爱苹果的股票,认为“苹果的产品真正把用户体验或者消费者导向做到了极致,竞争对手在很长一段时间内(对于喜欢苹果的用户)都很难超越甚至接近”。无论是营收利润、产业链地位还是整体市值,苹果确实是全球最赚钱的公司。在这一点上,段永平的判断与巴菲特高度一致,他甚至比巴菲特更早投资苹果。中国的价值投资者不可回避的问题是,为什么a股中在全球范围内都极具竞争力的公司如此之少,比如苹果、可口可乐。

客观来说,中美顶尖企业在量和质上确实有一定差距。这些差距并不完全是企业自己决定的,这些差距也可以直接决定投资人投资的胜率。一方面,美国的市场环境更容易做到“赢者通吃”,美国的政治制度、经济政策和军事力量也在不断为这些大资本保驾护航,保证其收入和利润能够在全球范围内持续增长;另一方面,美股也可以吸引其他国家的公司上市,长期投入资本,共同推动多头前进。就公司而言,苹果确实有强大且不可动摇的赚钱模式,但同样重要的是,美国很少在政策层面限制苹果以各种方式赚取“苹果税”,也不将其视为垄断企业或“滥用市场支配地位”。这在中国几乎不可能发生。2017年,苹果净利润为484亿美元。2018年,段永平在与巴菲特共进晚餐时,重点谈到了苹果。四年后,苹果的净利润已经超过950亿美元,公司赚钱能力惊人。通过平衡“水果链”公司,进一步赚全产业链的钱。如果苹果在中国——如果恰好不是国企,就会受到更强的政策监管,相关政策也会限制其进一步赚取超额利润的空间,那么其收入、利润、股价自然不会继续上涨。美国以外的大量资本(包括段永平)对此心知肚明。以沙特主权财富基金沙特公共投资基金(PIF)为例。其投资对象包括谷歌母公司Alphabet、Zoom、微软、亚马逊、星巴克、PayPal等。仅2022Q2就增持美国蓝筹股75亿美元。堪称美国资本市场的忠实“客户”。没有世界富裕阶层的支持,美股不会像现在这样繁荣,那些盈利能力优秀的上市公司自然也卖不出好价钱。与美国的经济和资金环境不同,国内外的增量资金并不青睐a股,中国的大企业也无法像美国的一些跨国企业一样,在全国乃至全球范围内享有无限的发展空间。不过,随着中国金融开放程度的加深和产业结构的不断升级,一些国外基金也开始加大对a股的投资。2022年,PIF在美国股市亏损110亿美元,今年又加大了在中国的投资。除了互联网、在线教育和应用软件,PIF还关注了跨境电子商务、人工智能和清洁能源。以新能源汽车公司为代表的新兴产业公司受到海外投资者的关注,这不仅是中国汽车产业升级和弯道超车的结果,也是一种新的价值投资模式的起点。无论国情如何不同,良好的收入和利润表现自然会给企业在资本市场的话语权。不缺钱也不缺业绩。这两年,我们似乎见证了中国和美国的价值投资者走向不同的路口。当巴菲特创下业绩新高的时候,中国的价值投资基金经理们正在经历业绩的考验和基民的排斥。同样高调宣传自己是价值投资者的段永平,在网民中的口碑大概比某些基金经理强得多。观察段永平和网友在雪球上的问答,互动气氛也算是融洽的。其实,段永平是一个既有现实主义又有理想主义的人。最早当小霸王的时候,他愿意把公司收入拿出来给员工发奖金。他创办的BBK大部分股份属于工会,在企业蒸蒸日上的时候,他可以为了家庭果断放弃事业。这样的人说自己相信价值投资,真的不像是假装吸引跟风者。中国所有买过巴菲特晚餐的人,只有段永平没有翻盘。虽然段永平愿意在雪球上分享自己的投资动向,但不代表别人可以随便模仿段永平的成功。首先,从资金量和财务状况来说,一般人是无法与之相比的,而且由于段永平管理的是自己的资金,他不需要向别人解释投资结果,心态比散户和基金经理更淡然。段永平不缺钱,也不缺业绩证明自己。投资股票时,他能比普通投资者更好地持有。所以段永平在谈到对被投企业的判断时,总是把时间拉到五年、十年。他确实在很多年前购买了茅台和苹果的股票,并持有至今。如果说判断商业模式是价值投资者最重要的能力,那么段永平作为中国电子行业的教父,有着普通基金经理无法比拟的眼光。

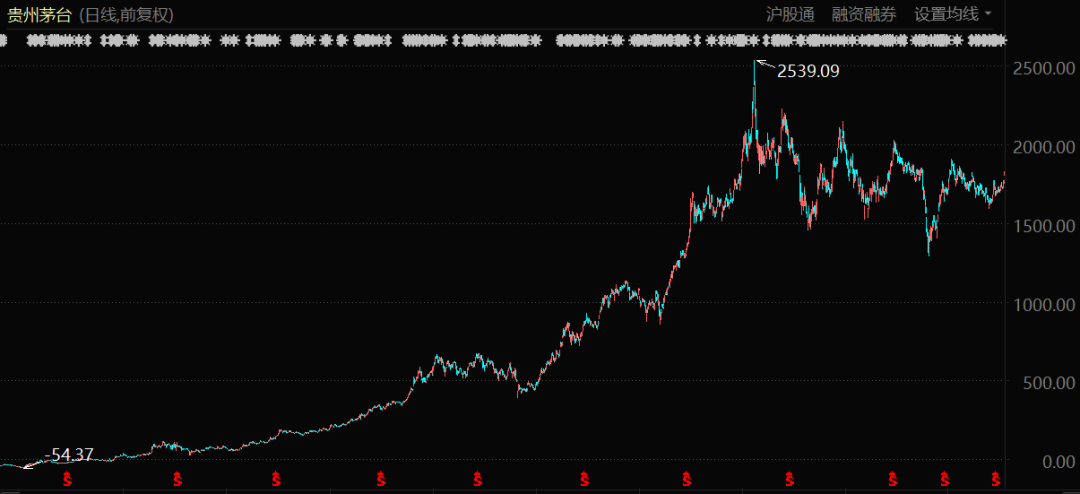

贵州茅台股价表现(2013年11月至今)段永平2013年开始在贵州茅台建仓,并准确地将贵州茅台的护城河概括为“茅台有不完美之处,但做出最好白酒的酒文化似乎只有茅台才有”。2016年,他说“十年后,人们还是会说十年前贵州茅台的股价真的不贵”。段永平任职期间,贵州茅台股价涨幅超过50倍。段永平可能没有预料到,中国的价值投资者能在不到十年的时间里把贵州茅台的股价推到这样的位置,但这并不妨碍他坚定地持有该股。段永平在2022年逆势买入茅台时解释说“和你看到的任何消息,甚至股价都没有关系,只是刚好有一点多余的现金。总觉得从10年的角度来看,持有茅台比在银行持有现金好一点。”段永平在阐述自己的投资思路时,总喜欢用“比存银行好”来概括,并不特别追求超额收益。这种孤傲的云淡风轻,可能是段永平能做好股票投资的关键原因。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 07:59:57,Processed in 5.0044 second(s).