中新经纬8月11日电(林)医药反腐风暴也吹进了资本市场。

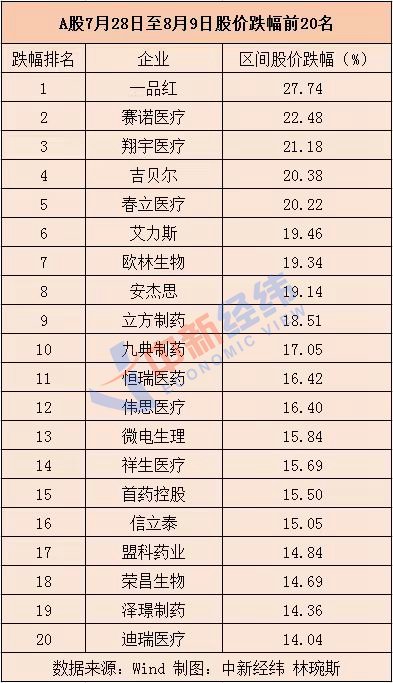

自7月28日中央纪委国家监委召开集中整治全国医药领域腐败问题动员会以来,截至8月9日,a股共有16家医药公司跌幅超15%,5家公司跌幅超20%。其中,一品红股价跌幅最大,跌幅近28%。7月28日至8月9日,中信医药指数下跌3.04%,今年累计下跌7.98%。

此外,在股价下跌的前20家公司中,销售费用率超过50%的公司有蒙克药业、泽京药业、荣昌生物、爱丽丝、欧林生物、九电药业。Wind数据显示,2022年,上述上市公司销售费用率分别为171.18%、75.32%、57.08%、54.57%、52.68%、52.43%。

据了解,一品红是一家创新型生物医药企业,主要以儿童药、慢性病药和生物疫苗为主。其产品类别涵盖化学药品(包括原料药和制剂)、特色中成药和生物疫苗。

财报显示,2023年第一季度,一品红销售费用达3.9亿元,同比上涨30.83%。一品红解释说,主要是因为与销量增长同步增长。2021年第一季度、2022年第一季度和2023年第一季度,一品红的销售费用率分别达到59.03%、57.75%和54.47%,近三年来该指标逐年下降。

2020年至2022年,一品红销售费用分别达到9.34亿元、12.82亿元和12.49亿元,而同期营收仅为16.75亿元、21.99亿元和22.80亿元,占销售费用的一半以上。

2021年同期销售费用增加。一品红表示,公司医药制造产品销售规模同比增长43.97%,销售费用同向增长。一品红表示,2022年销售费用略有下降,主要是报告期内医药制造产品销售规模略有上升,相关学术推广费用略有下降。

上面提到的一品红提到的学术推广费用,确实是一笔不小的费用。财报显示,2020年至2022年,一品红销售费用各品类中,营销和学术推广费用占比最大,且居高不下,分别占销售费用的95.40%、96.02%和95.36%。以上三年一品红同期销售人员分别为157人、205人、217人。三年时间,平均每人花了500多万。

同时,上述部分企业为创新型医药企业。创新型药企销售费用增加的原因之一在于药品上市短期内营销和人员拓展费用增加。

蒙克药业股份有限公司是一家专注于抗感染领域的创新型制药企业,目前尚未盈利。2022年,蒙克药业销售费用为8251.85万元,同比增长24.62%。2023年一季度,蒙克药业销售费用为1538.81万元,占营业收入的89.07%。

蒙克药业在2022年年报中表示,公司自成立以来一直从事药物研发活动,此类项目研发周期长,资金投入大。目前公司的产品除了康他胺片仍处于研发阶段,康他胺片已于2021年6月获批上市。同时,自2021年7月核心产品康迪他胺片正式商业化以来,报告期内公司进一步加大了商业销售渠道的布局,导致报告期内销售费用大幅增加。

蒙克药业2022年销售费用中,员工工资及福利费占比最大,达到42.81%,其次是营销及学术推广费用,占比42.28%。

爱丽丝,2020年12月上市,是一家专注于肿瘤治疗领域的创新药物公司。2022年年报显示,爱丽丝营业收入7.91亿元,当期销售费用约4.32亿元,同比增长60.70%。爱丽丝表示,销售费用的增加主要是由于报告期内公司为销售富米替尼而开展的系列营销活动,营销团队人员增加导致的薪酬增加,以及学术会议及差旅费、业务推广费和咨询及专业服务费的增加。

据悉,富美替尼是Alice自主研发的1类小分子靶向抗肿瘤药物。2022年是富美替尼上市后国内销售的第二年。自2022年1月1日起,富美替尼二线治疗适应症正式纳入国家医保报销范围;2023年3月1日起,一线治疗适应症正式纳入国家医保报销范围。

同样,泽京制药。泽京制药是一家专注于肿瘤、出血性血液病、免疫性炎症性疾病、肝胆疾病等多个治疗领域的创新型制药企业。其市场战略是开发和生产具有自主知识产权的创新药物,这些药物对患者来说是安全、有效和负担得起的。

2020年至2022年,泽菁药业销售费用分别为3507万元、1.4亿元和2.28亿元,同比分别增长347.9%、289.47%和62.93%。对于2022年同期销售费用增加的原因,泽京制药表示,系一线销售人员相应工资费用增加,以及新药市场拓展和学术推广活动费用增加所致。

据悉,2022年,泽京制药首个创新型小分子靶向药物多纳非尼获批新适应症,商业化持续推进。多纳非尼片于2021年6月获准上市,用于晚期肝癌的一线治疗,并于2022年纳入国家医保目录。2022年8月,多纳非尼片被新批准用于治疗甲状腺癌。2022年,多纳非尼片销售收入达3.02亿元。

8月7日,在投资者交流平台上,泽京制药被投资者问及“最近股价走势跌得有点离谱。公司是否涉及医疗领域的反腐?”对此,泽京制药回复称,“目前公司经营正常,研发、生产、销售均在正常开展,不存在应披露而未披露的信息。今后如有需要披露的信息,公司将及时披露。二级市场的股价变动受多重因素影响。公司团队会继续努力,争取好的业绩。”

荣昌生物也是一家创新型生物制药公司,专注于抗体药物偶联物(ADC)、抗体融合蛋白、单克隆抗体、双抗体等治疗性抗体药物。随着Tetasip和Videcituzumab两个核心产品进入医保目录,2022年销量将十分可观。

2022年,荣昌生物销售费用为4.41亿元,较去年同期增长67.59%。荣昌生物表示,主要是由于2021年底tetasip和vidicon纳入国家医保目录,商业销售的团队建设和学术推广活动费用增加。其中,职工薪酬金额占比最大,占销售费用的52.78%。

此外,荣昌生物在2022年年报中也表示,公司商业化能力仍处于建设初期,仍需投入更多的团队建设费用和学术推广费用。

然而,2023年一季度,荣昌生物的销售费用率飙升至94.05%。

此外,欧林生物和九点药业的推广服务费均占销售费用的80%以上。

欧林生物是一家生物制药企业,专注于人用疫苗的研究、开发、生产和销售。2021年登陆上海证券交易所科技创新板。2021年和2022年,欧林生物的销售费用分别为2.46亿元和2.88亿元,同比增长17.47%。

欧林生物表示,疫苗主要通过委托促销员提供疫苗推广服务的方式进行销售。由于报告期内各年度疫苗销售收入大幅增加,支付给推广商的推广服务费也大幅增加。

梳理年报可以发现,推广服务费在欧林生物的销售费用中占比最大。2021年和2022年推广服务费分别为2.13亿元和2.49亿元,占销售费用的86.74%和86.25%。

欧林生物表示,2022年公司对疾控中心的销售收入为4.94亿元,较去年同期增长19.69%,推广服务费增速为16.80%。CDC收入增速大于推广服务费增速,推广服务费占CDC收入比例同比下降1.24%。公司推广服务费的增长率是合理的。

九点药业主营业务为医药产品的研发、生产和销售,主要包括药物制剂、原料药和药用辅料,同时也为行业内相关企业提供CXO服务。2022年,九点药业销售费用12.2亿元,同比增长46.57%。九电制药表示,主要是加大了市场开拓力度。

销售费用中,学术推广费用占大头,虽然比例在逐年下降,但仍超过80%。2020年至2022年,九点药业销售费用分别达到5.09亿元、8.32亿元和12.20亿元,学术推广费用达到4.65亿元、7.43亿元和10.59亿元,分别占销售费用的91.36%、89.30%和86.80%。

(中新经纬APP)

(本文观点仅供参考,不构成投资建议。投资有风险,入市需谨慎。)

中新经纬版权所有。未经书面授权,任何单位和个人不得转载、摘抄或以其他方式使用。

责任编辑:常涛、李钟原

来源:中新经纬

编辑:张宇楠

广告等商务合作请点击此处。

未经正式授权严禁转载本文,侵权必究。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 15:27:12,Processed in 0.2622 second(s).