《投资者网》丁

8月3日,威创集团股份有限公司(以下简称“威创股份”,002308。SZ)公告未能如期回复深交所关注函。

不久前,威创股份披露,拟将三家全资子公司100%股权以2.07亿元的价格转让给江苏鲍莉重工科技有限公司。深交所就上述拟转让子公司事宜向威创股份发出关注函,要求在8月4日前回复,但威创股份公告称无法按时回复,延期至8月11日。

近年来,威创股份的经营压力已经显现。2019年至2022年连续四年扣非净利润。今年一季度,公司实现营业收入1.12亿元,同比下降13.02%。净利润和扣非净利润分别为0.14亿元和0.11亿元,同比下降2.42%和6.03%。

延迟回复关注信

公开资料显示,威创目前主营业务为超高分辨率数字拼接墙系统业务(VW业务)和儿童成长平台业务。其前身为威创视讯,2009年11月在深交所上市。自2014年7月起,公司开始了快速转型教育的步伐,先后收购了虹影教育等多家公司,专注于学前教育行业,专注于幼儿园服务和商品销售。

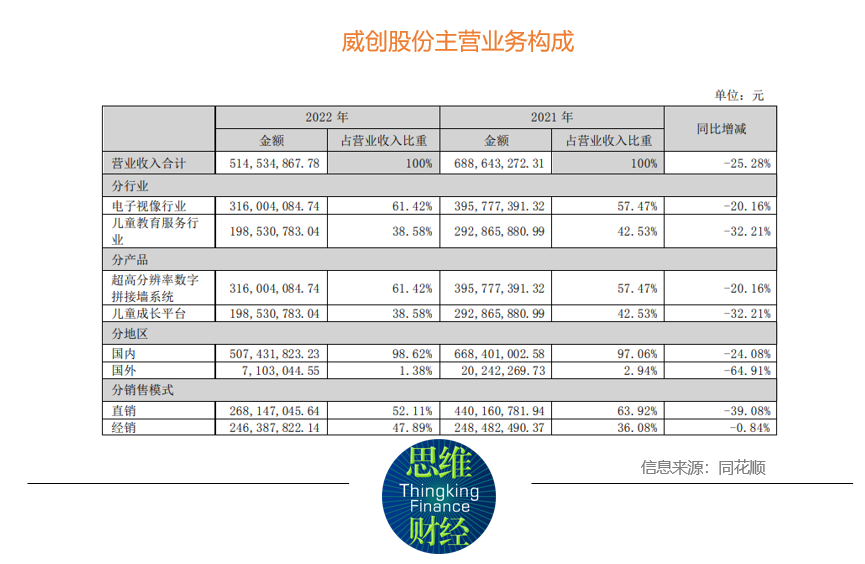

2019年至2022年,公司分别实现营业收入11.02亿元、6.41亿元、6.89亿元和5.15亿元,同比变动幅度分别为-5.79%、-41.83%、7.46%和-25.28%;净利润为-12.31亿元、0.36亿元、-3.96亿元、0.42亿元,盈亏交替;同期扣非净利润分别为-12.41亿元、-2.69亿元、-4.17亿元和-0.20亿元,连续四年亏损。

今年一季度,公司实现营业收入1.12亿元,同比下降13.02%。净利润和扣非净利润分别为0.14亿元和0.11亿元,同比下降2.42%和6.03%。

不久前,威创股份披露,拟将三家全资子公司100%股权以2.07亿元的价格转让给江苏鲍莉重工科技有限公司。此举引起了深交所的关注。

深交所就上述拟转让子公司事宜向威创股份董事会出具关注函。深交所要求8月4日前回复,但威创未能按时回复。关于延迟回复关注函的公告显示,延期至8月11日。

据了解,这已经不是伟创股份年内第一次推迟回复监管部门的函了。

就在其4月26日发布2022年年报后,交易所于5月9日向其发出问询函,要求说明大屏幕拼接显示行业市场规模下滑的原因、投入产出的具体情况、国家政策对幼教业务的具体影响、可比公司的经营状况、市场需求、行业政策等。,予以详细分析说明,是否具有可持续性。

上述问询函要求其在5月16日前回复。但威创股份在5月17日发布《关于暂缓回复2022年年报问询函的公告》后,直到5月23日才回复上述问询函。

在8月4日的《关于延迟回复关注函的公告》中,威创股份表示:“收到关注函后,公司积极组织相关部门人员对本次股权转让相关事宜进行了重新研判,对股权转让协议涉及的问题进行了进一步讨论和完善,不排除对股权转让协议中的部分内容进行修改。因此,预计公司不会在2023年8月4日前完成回复并向公众披露。”

针对本次股权转让,深交所要求威创结合交易标的主营业务、近三年经营情况、主要财务数据、相关资产评估报告及审计报告,说明本次交易定价的公允性、公司打包出售交易标的的原因及必要性、交易完成后是否会影响公司正常业务发展。

高买低卖吸引眼球。

在回复延期的同时,威创股份买入13亿股卖出2亿股的操作也备受市场关注。

据了解,虹影时代和金色摇篮是伟创以高溢价收购的资产。2015年,威创股份分别斥资5.2亿元和8.57亿元收购虹影时代和金色摇篮100%股权,形成商誉总额12.61亿元。现在低价出售,上市公司买一卖一直接亏损11.7亿元。

此外,根据威创股份2022年度财报,公司去年实现净利润4192.6万元。其中,虹影时代和金色摇篮合计净利润3408.56万元,占比超过80%。可见,上述两家子公司是威创净利润的主力。

IPG中国首席经济学家白文熙也表示,由于威创股份拟出售的三家全资子公司中,虹影时代和金色摇篮贡献了超过80%的净利润,因此本次交易可能会对公司后续经营产生影响。

此前,威创股份表示:“目前由于政策原因,上市公司不能经营民办非企业,所以只能合并利润,不能动用资金。”

专业化创新型企业高质量发展推进项目副主任袁帅表示,包装出售威创三家全资子公司的做法,可以理解为公司追求更高的利润,解决资金不能使用的问题,因为上市公司不能经营民办非企业,不能经营的企业如果业绩持续增长,将成为总资产的重要组成部分,不能合理利用可能导致资金闲置和浪费。出售这些资产将有助于解决这个问题。

“但公司打包出售主要贡献净利润的资产,可能会对公司后续经营产生一定影响,尤其是在流动性和盈利能力方面。公司需要仔细评估与这些子公司相关的风险和机会,以减少对公司整体业务的影响。”袁帅说。

数据显示,威创可能并不缺钱。到今年一季度末,在几乎没有负债的情况下,其账面货币资金高达13.55亿元,结构性存款有过亿元。

同时,深交所在关注函中指出,截至2022年12月31日,鲍莉重工净资产为6754.39万元,交易标的净资产总额为4807.18万元;截至2023年3月31日,基础货币资金总余额为2,472.63万元。此外,鲍莉重工是一家钢结构工程承包商,从未涉足教育相关业务。

对此,深交所要求威创股份结合鲍莉重工和本次交易标的的主要财务数据、盈利能力、现金流和交易资金来源,以及公司已经采取和拟采取的保障措施,分析说明其支付股权转让款和协助偿还常春藤的履约能力,并结合股权转让协议的生效条件和支付安排,说明本次交易是否存在损害上市公司利益的情况。

在此前的公告中,威创股份表示,本次拟转让的子公司中,截至2023年3月底,常春藤对公司有其他应付款1.1亿元,鲍莉重工承诺在目标公司工商变更手续完成前,协助目标公司处理应付公司的相关款项。

公告显示,虹影时代采用收益法评估的全部股东权益价值为1.26亿元,较评估基准日(2023年3月31日,下同)增值87.19%。金色摇篮全部股东权益价值1.33亿元,增值率92.01%。常青藤采用资产基础法,评估基准日股东权益总值为-5,840.35万元。

公告显示,公司董事李昂反对公司拟转让三家子公司股权的议案。他认为,本次交易完成后,公司将被动形成向合并报表范围外的公司提供财务资助的局面;而且常春藤评估基准日全部股东权益价值为负值,无法履行支付承诺的风险较大。

简而言之,账面上“不差钱”的威创股份,为什么要把贡献了公司80%净利润的子公司,以13亿元的价格买下,卖给“存在不履行支付承诺高风险”、“从未涉足教育相关业务”的鲍莉重工2亿元?其出售资产的真实动机引起了市场的关注。

屏幕拼接的市场前景几何

目前,威创的主营业务为超高分辨率数字拼接墙系统业务(VW业务)和儿童成长平台业务。2022年电子视像行业收入占比61.42%(见下表)。

液晶拼接屏是指由多个液晶显示屏拼接而成的大屏幕。由于其具有高清晰度、高亮度、高对比度、低能耗等优点,近年来被广泛应用于商业应用、学校教育、电视节目制作等领域。随着技术的不断进步和价格的逐步降低,液晶拼接屏正逐渐成为大屏幕显示领域的主流技术。

液晶拼接屏的应用前景正在扩大。一份市场研究报告显示,到2025年,全球液晶拼接屏市场规模将达到460亿美元,其中中国将成为全球最大的拼接屏市场。此外,拼接屏还将广泛应用于教育、会议、航空航天、医疗等行业。

但业内人士认为,目前市场上液晶拼接屏产品同质化严重,不同品牌之间差异不大。因此,技术创新成为提高竞争力的关键。

通过不断的技术创新,液晶拼接屏产品的性能将不断提升,成本将逐步降低,功能将更加丰富。液晶拼接屏企业需要加大R&D投入,建立健全R&D团队,与科研机构、高校建立合作关系。

然而,数据显示,R&D投资的伟创股份继续下降。2019年至2022年,公司R&D投资分别为1.06亿元、0.98亿元、0.7亿元和0.5亿元。

业内人士认为,投资分析师认为,拼接屏企业除了加大R&D投入外,还应注重产品的市场应用,将技术创新与市场需求相结合,为用户提供更好的产品和解决方案。市场需求是技术创新的源泉。企业需要深入了解市场,把握市场需求,将技术创新与实际应用相结合。

在子公司转让后,市场将进一步验证威创股份能否增加研发支出以增强竞争力以及股权转让的后续进展。(思维财经出品)■

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 14:51:44,Processed in 0.67406 second(s).