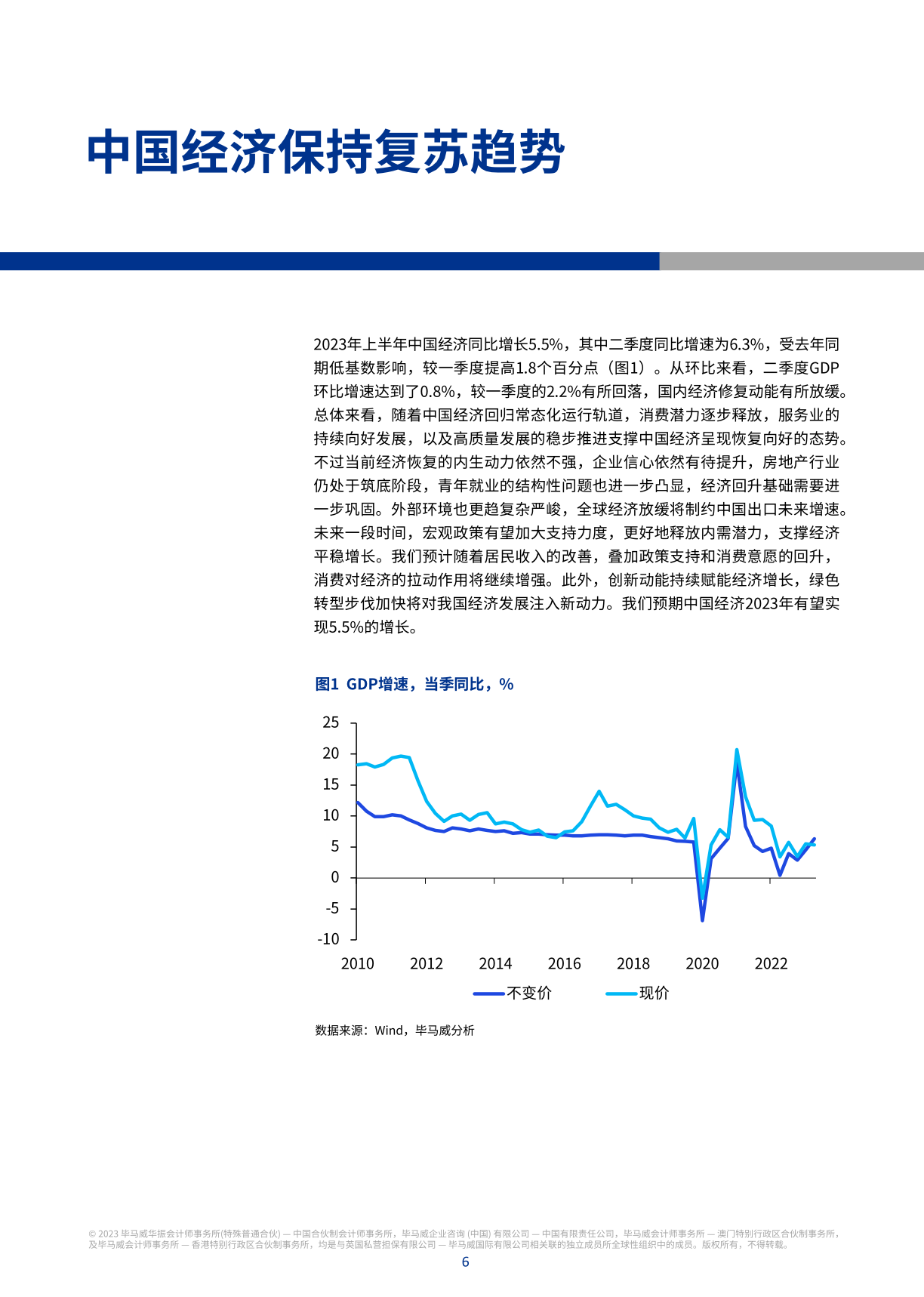

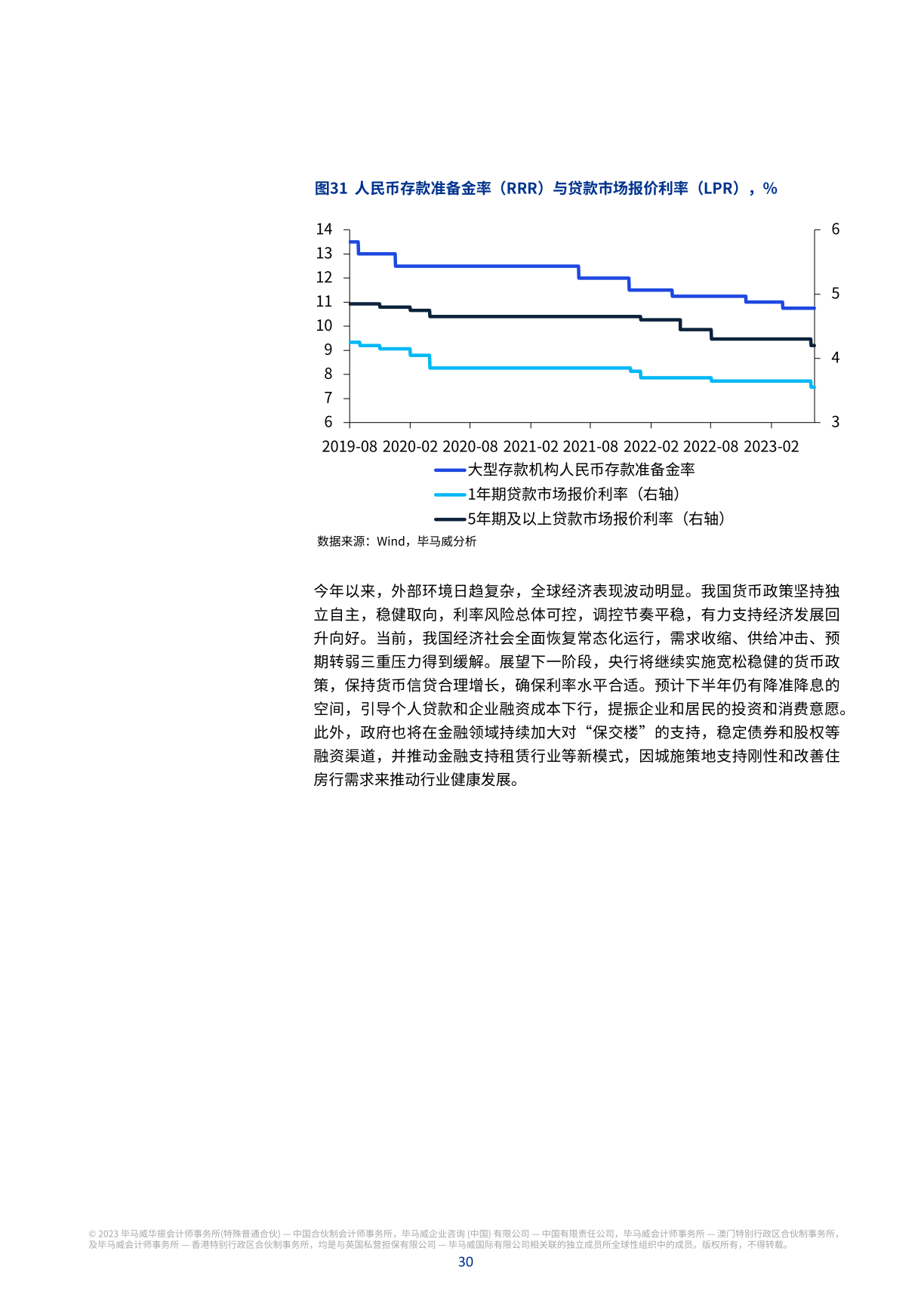

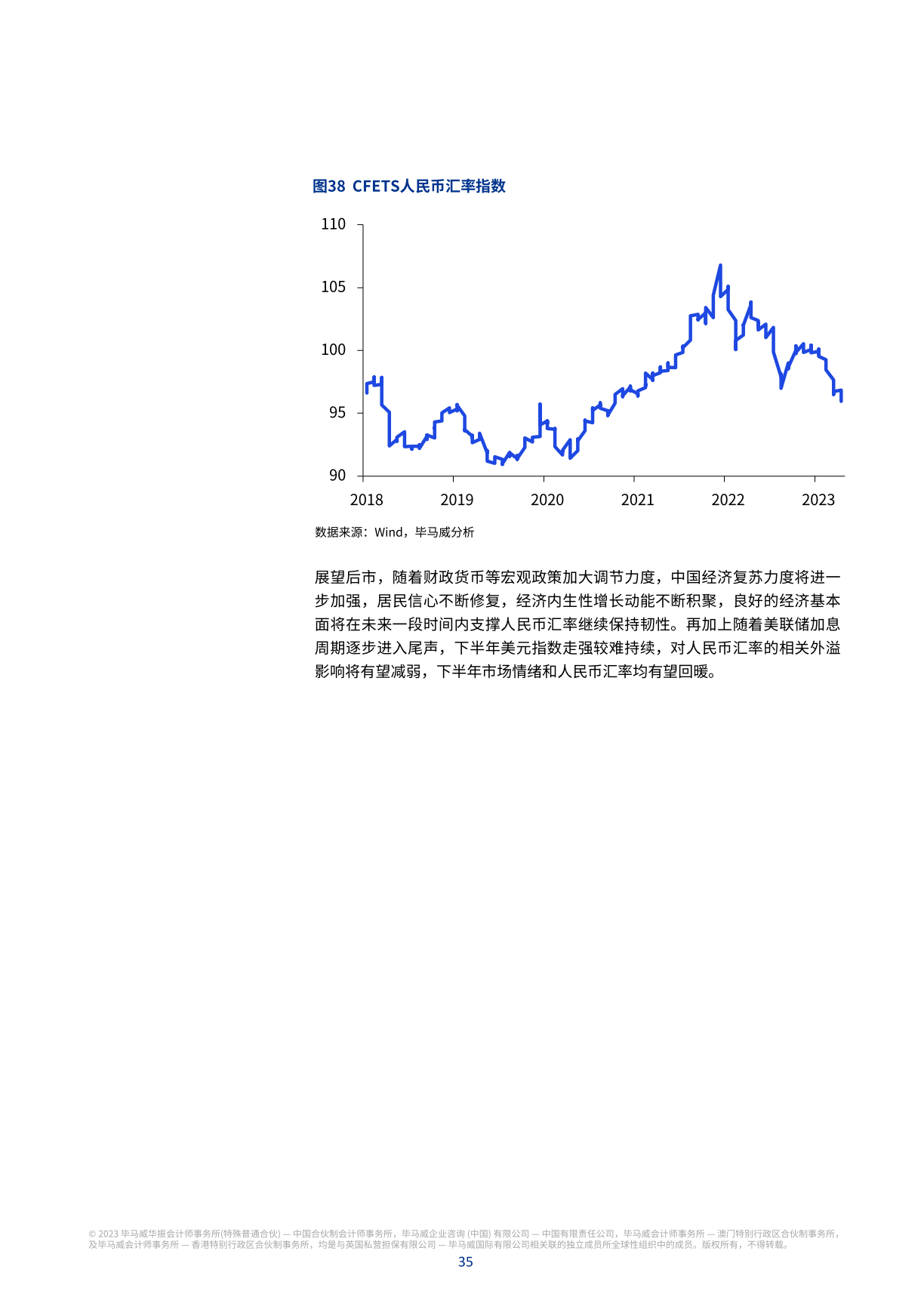

2023年上半年,中国经济同比增长5.5%,其中二季度增速为6.3%,由于去年同期基数较低,增速比一季度提高1.8个百分点。从环比看,二季度GDP增速为0.8%,明显低于一季度的2.2%,国内经济复苏动能放缓。总的来看,随着中国经济回归正常运行轨道,消费潜力逐步释放,服务业继续良好发展,中国经济将保持总体回升态势。但是,经济复苏的内生动力仍然不强,民营企业信心仍有待提高,房地产行业仍处于筑底阶段,青年就业的结构性矛盾进一步凸显,经济复苏的基础有待进一步巩固。同时,外部环境更加复杂严峻,全球经济放缓将制约中国出口增长。未来宏观政策有望加大支持力度,更好地释放内需潜力,支持经济平稳增长。我们预计,随着居民收入的提高、叠加政策的支持以及消费意愿的恢复,消费对经济的拉动作用将继续增强。此外,创新动能持续为经济增长赋能,绿色转型步伐加快将为中国经济发展注入新动力。我们预计2023年中国经济将增长5.5%。

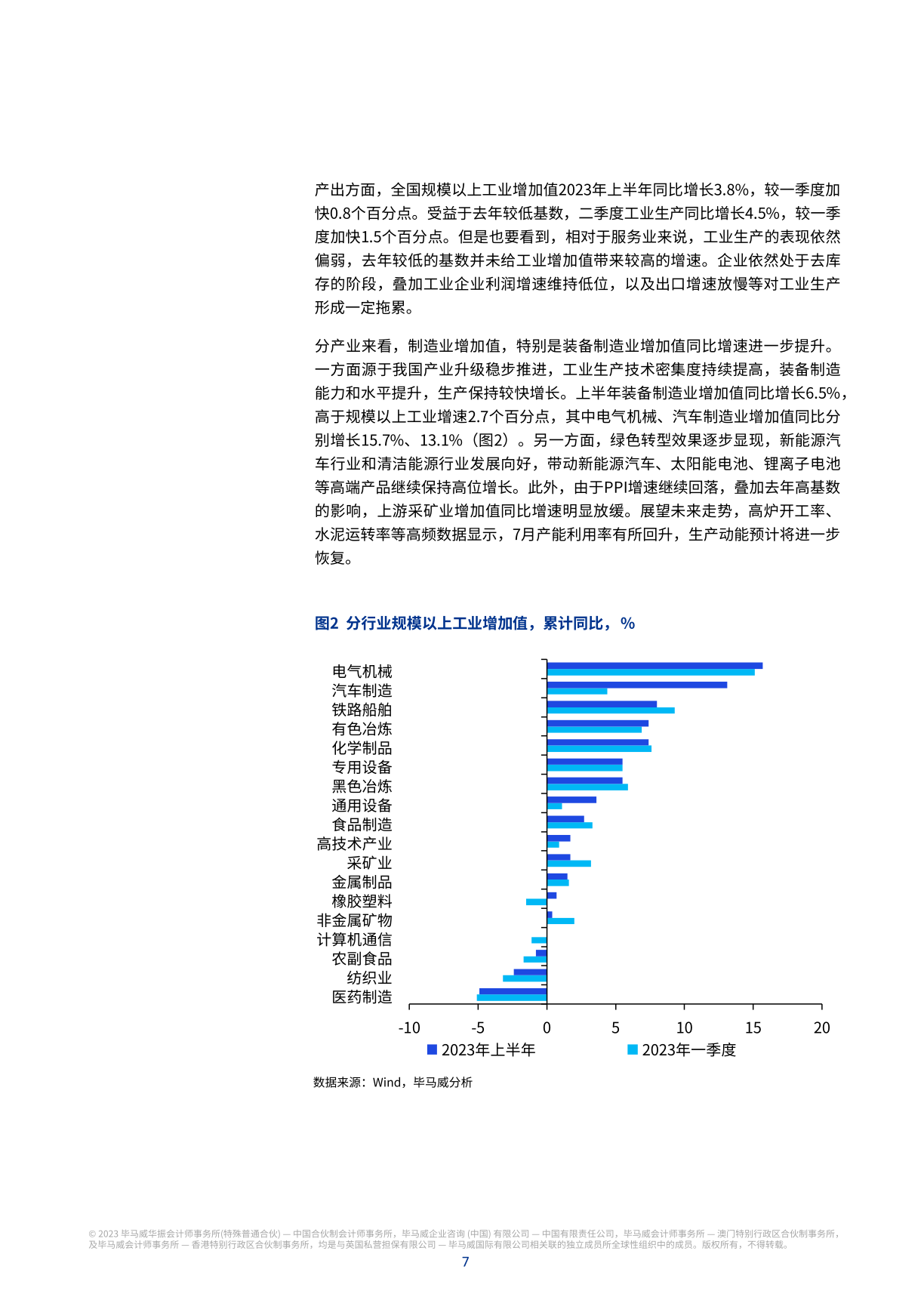

从产量看,上半年规模以上工业增加值同比增长3.8%,比一季度加快0.8个百分点。受益于去年基数较低,二季度工业生产同比增长4.5%,比一季度加快1.5个百分点。但也要看到,与服务业相比,工业生产的表现仍然较弱,去年的低基数并没有给工业增加值带来较高的增速。企业仍处于去库存阶段,工业利润下滑,叠加出口增速放缓,工业生产仍有压力。展望未来走势,高炉开工率、水泥开工率等高频数据显示,7月产能利用率回升,生产动能有望进一步恢复。

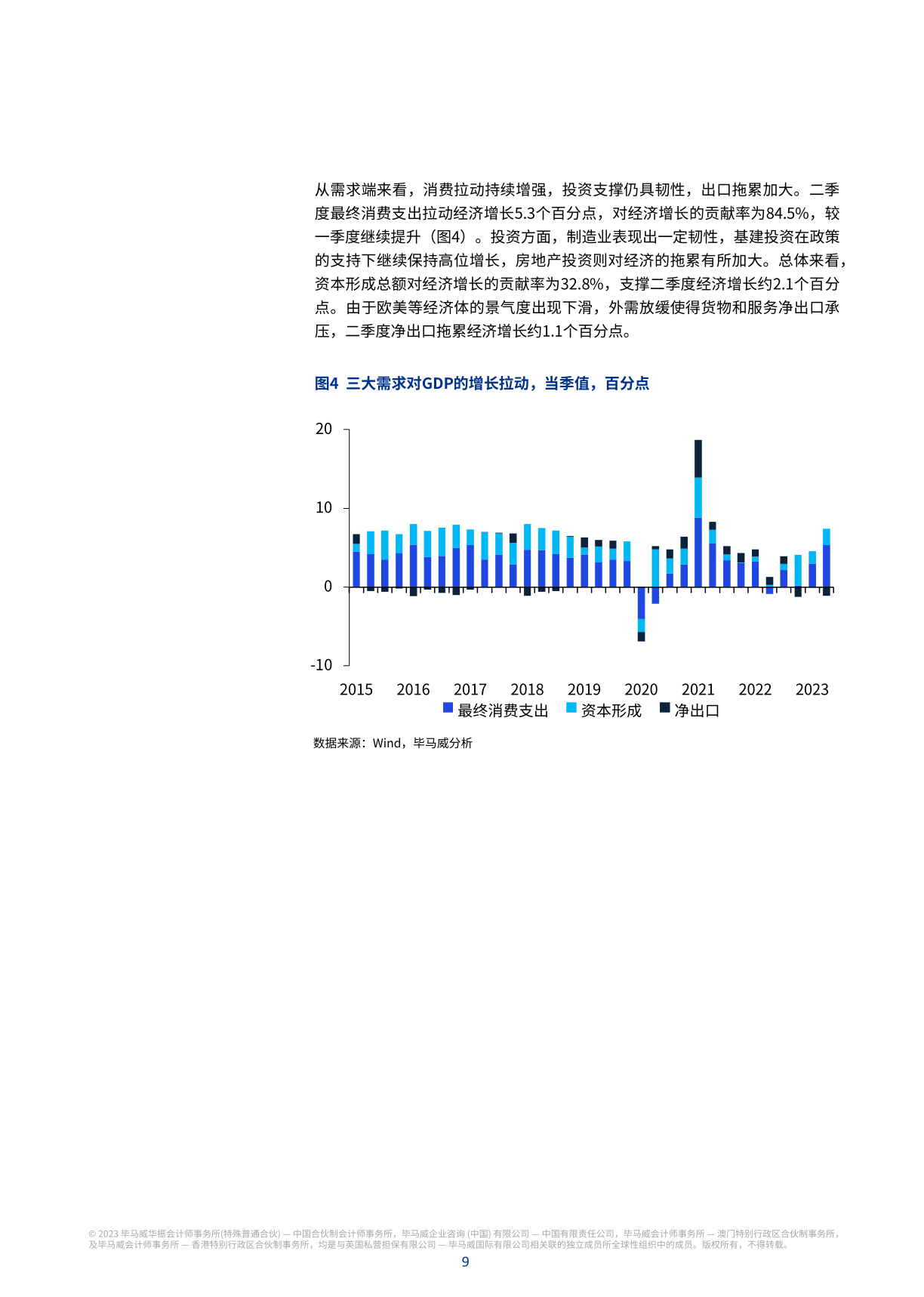

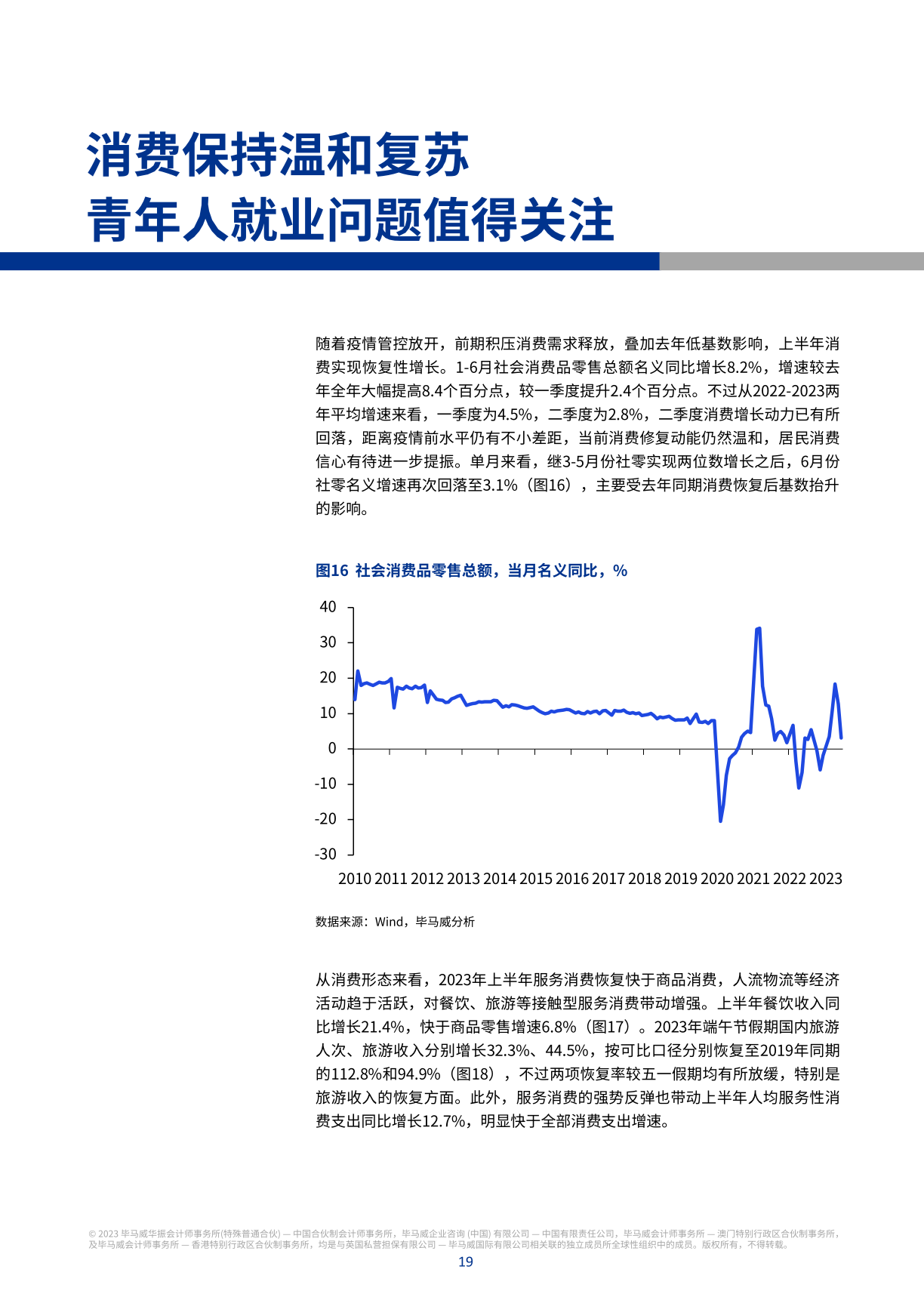

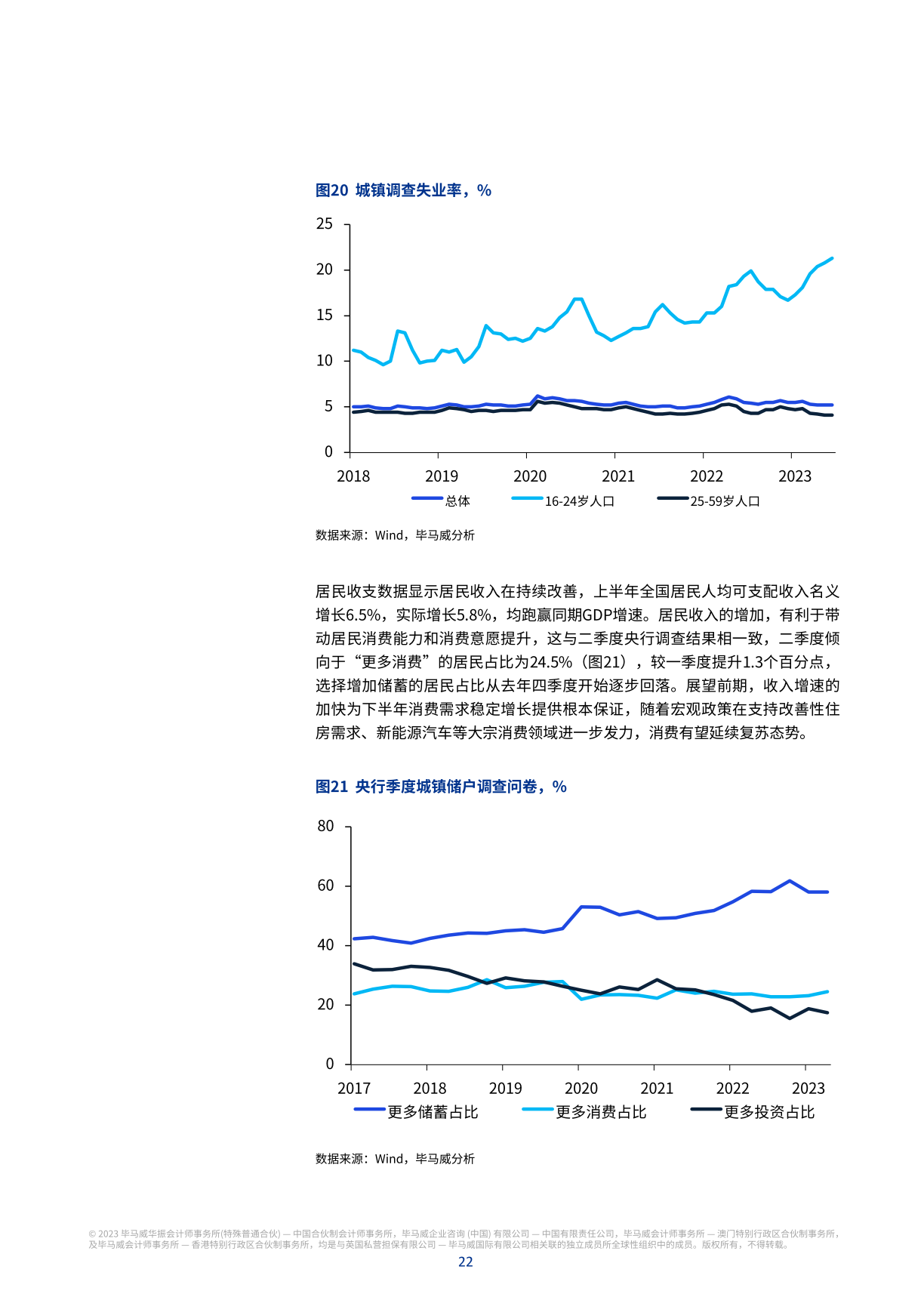

在需求方面,消费对经济的拉动作用继续增强。二季度最终消费支出拉动经济增长5.3个百分点,对经济增长的贡献率为84.5%,与一季度相比继续提高。上半年,社会零售额增速为8.2%,比一季度提高2.4个百分点,尤其是餐饮、旅游等服务性消费回升明显。但从近两年的平均增速来看,一季度为4.5%,二季度为2.8%。二季度消费增长的驱动力有所下降,离疫情前水平还有较大差距。当前消费复苏势头依然温和,居民消费信心有待进一步提振。展望前期,收入增长的恢复将保证下半年消费的稳定增长。随着宏观政策在支持改善性住房需求、新能源汽车和其他大众消费领域的进一步努力,消费有望继续复苏。

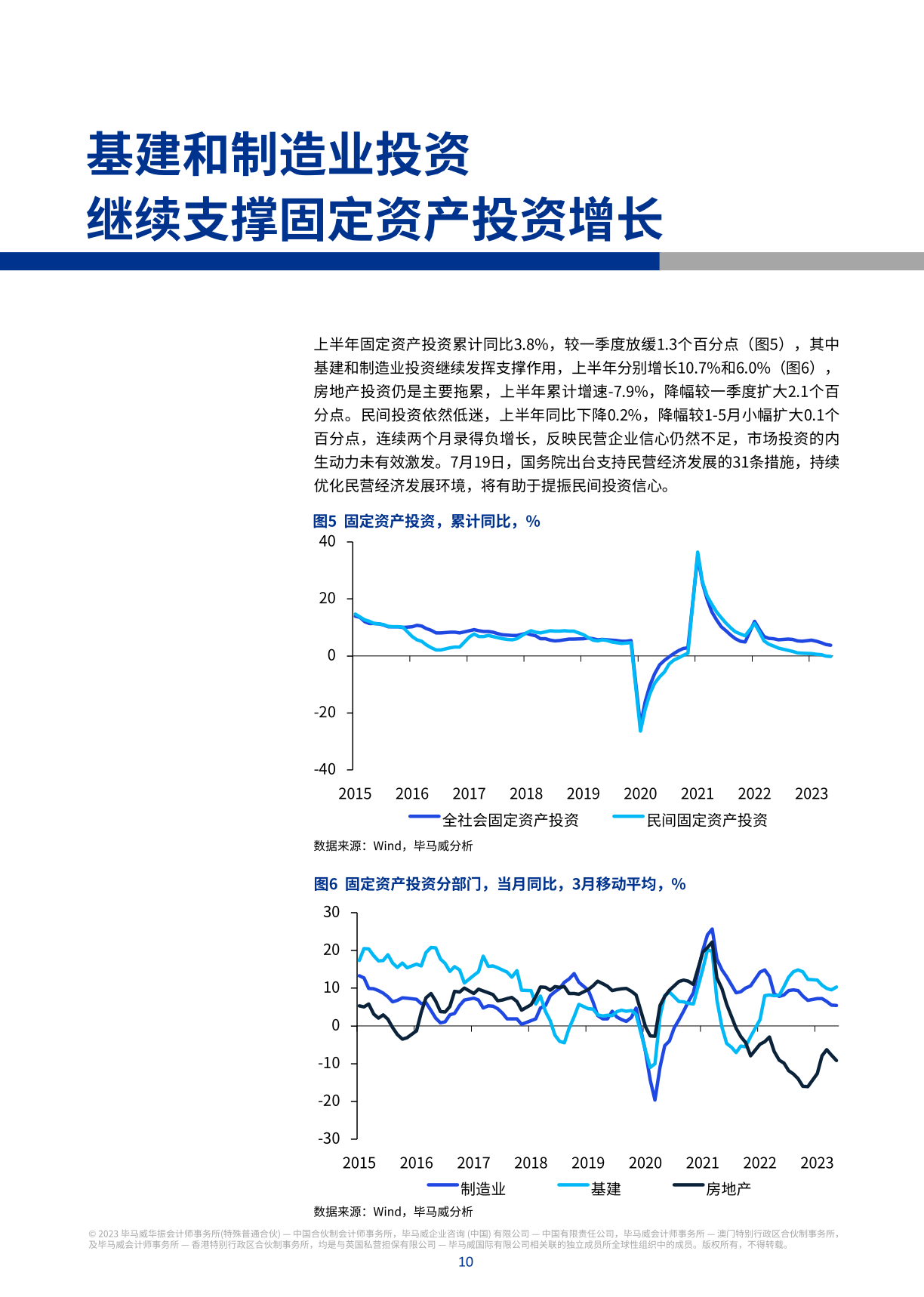

投资方面,上半年固定资产投资同比增长3.8%,增速比一季度放缓1.3个百分点。其中,基建和制造业投资继续发挥支撑作用,房地产投资拖累加大。民间投资仍然低迷,上半年同比下降0.2%,连续两个月负增长,反映企业家信心仍然不足,市场投资的内生动力没有得到有效激发。展望前期,在政策的支持下,基建投资将继续保持较快增长,制造业投资也将在高新技术和装备制造业的支持下保持一定的韧性。由于目前房地产销售,房地产投资仍有压力,房地产投资链条前端的土地购置和新开工面积仍在下降,未来一段时间房地产投资仍将低位运行。

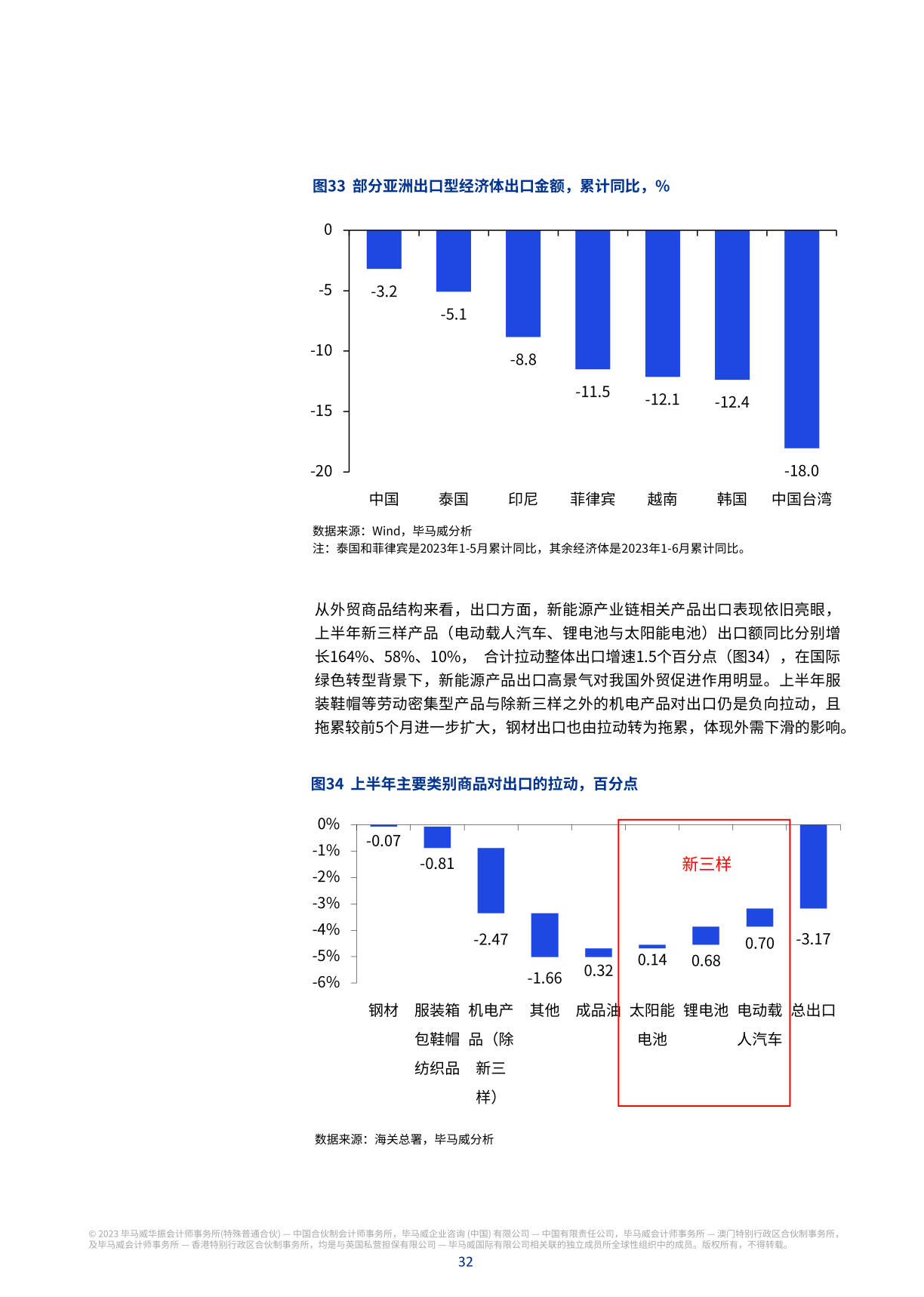

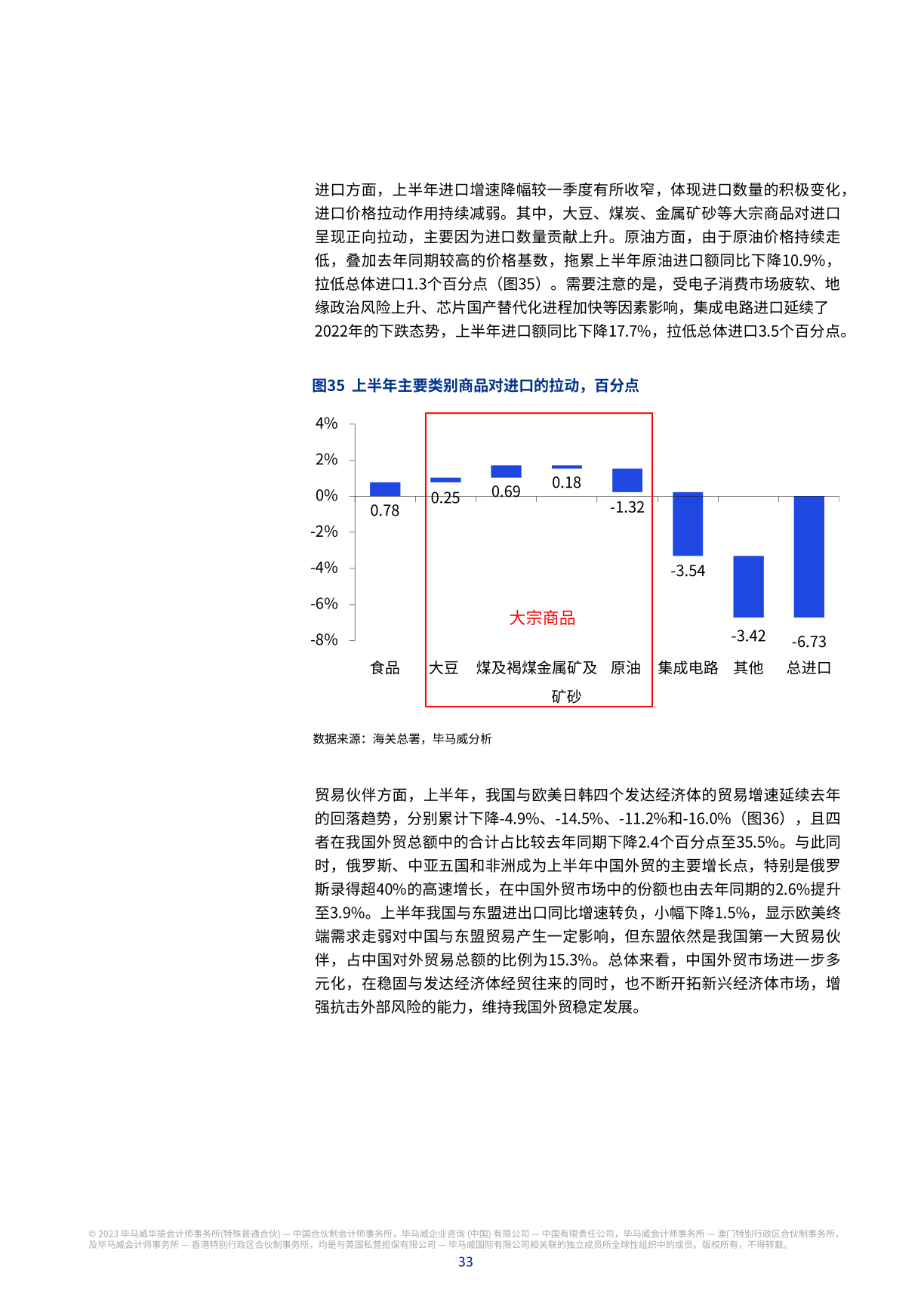

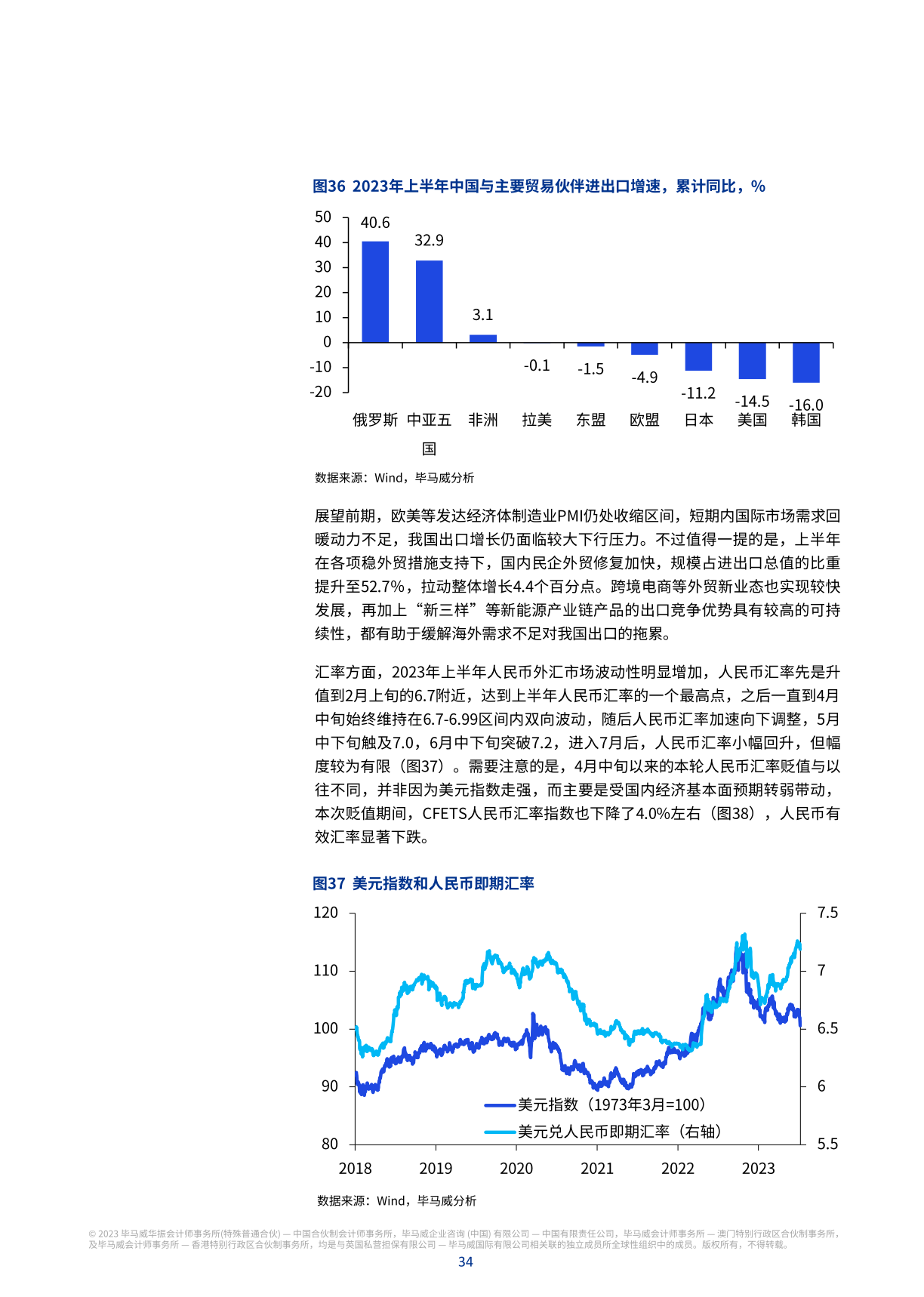

出口方面,上半年我国出口同比下降3.2%,降幅比一季度扩大1.7个百分点。今年前4个月,在前期积压订单集中释放和新能源产品优势增强的支撑下,中国出口好于其他主要外向型经济体,也好于市场预期。但5月份以来,随着外需的进一步走弱和叠加基数的增加,出口增速再次转为负增长。从贸易伙伴看,俄罗斯、中亚五国和非洲成为上半年中国外贸的主要增长点。但与欧美等发达经济体的贸易增速延续了去年的下滑趋势,与东盟的外贸增速也转为负增长。欧美终端需求的减弱对中国与东盟的贸易产生了负面影响。展望前期,欧美等发达经济体制造业PMI仍处于收缩区间。短期来看,国际市场需求不足,中国出口增长仍面临较大下行压力。而“新三种”等新能源产业链产品的出口竞争优势具有较高的可持续性,有助于缓解海外需求不足对我国出口的拖累。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 13:33:08,Processed in 3.54573 second(s).