这一年多来,募集了很多机会主义策略的信贷资金,而且金额普遍较大,至少十几亿起步。

近日有消息称,橡树资本正寻求为私人信贷基金募集超过180亿美元的资金,或成为史上最大的私人信贷基金。该基金名为橡树机遇基金XII,采用机会主义信贷策略,是橡树资本的第12只基金。橡树资本的母公司枫叶资本(Maple Capital)周三发表声明称,橡树资本已经为橡树机遇基金XII筹集了30亿美元,并已开始投资。这只基金反映了私募股权市场的蓬勃发展。根据Preqin的数据,2023年第二季度,新成立的私人信贷基金有34只,筹集的资金高达710亿美元,是上一季度的两倍。橡树资本是全球最大的不良资产管理公司。橡树资本创始人霍华德曾多次成功预测市场危机,大量低价抄底资产,实现高收益。现在橡树选择了重磅信贷基金,释放了怎样的市场信号?橡树资本管理公司(Oaktree Capital Management)是霍华德马克斯(Howard Max)在1995年创立的中国不良资产巨头。现在已经发展成为全球另类资产管理公司,全球最大的不良资产管理公司。官网显示,截至2023年第二季度,橡树资本的管理规模已经超过1790亿美元,在全球20个城市拥有超过1100名员工。创始人霍华德·马克思被认为是当代最有影响力的投资大师之一。霍华德·马克斯毕业于沃顿商学院,开始了他的股票分析师生涯。曾在花旗工作16年,从事可转债和高收益债券,后加入TCW集团负责坏账、可转债和可转债投资,并担任国内固定收益业务CIO。1995年,他成立了橡树资本。霍华德·马克斯在中国投资市场的知名度,更多来自于“投资大师”的名号。他成功预测了2000年科技股泡沫破裂和2008年金融危机,在华尔街声名鹊起。从上世纪90年代开始,霍华德·马克斯(Howard Marks)开始撰写“投资备忘录”,不定期分享市场观察,甚至巴菲特也曾表示会尽快打开阅读。他的投资书籍《投资最重要的事》《周期》也是业内经典书籍。目前,橡树资本主要投资于美洲市场(65%),其次是欧洲和中非、东非(18%)和亚太市场(17%)。

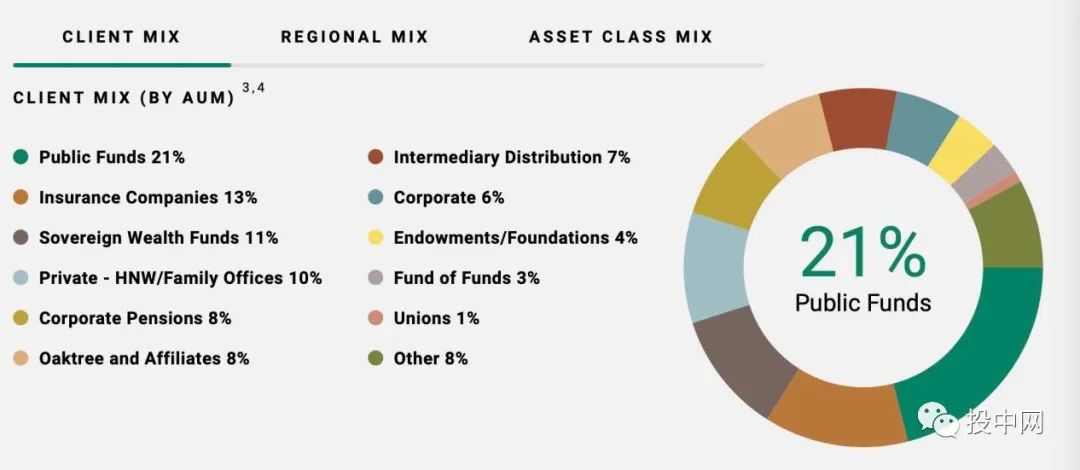

(来源:橡树资本官网)

(来源:橡树资本官网)

(图片来源:橡树资本官网)橡树资本擅长逆市投资。在2000年美国科技股泡沫和2008年金融危机中,筹集资金收购不良资产,取得了优异的投资回报。包括在2020年新冠肺炎疫情期间,橡树资本还开设了史上最大的150亿美元不良债务投资基金,认为当前的疫情可能会带来比上一次金融危机更多的违约,声称“木柴准备好了,新冠肺炎就是点火器”。在霍华德·马克斯(Howard Marks月份分享的最新备忘录中,他对几个市场预测做了详细分析,包括2000年互联网泡沫破裂、2008年金融危机、2012年美股大跌和2020年新冠肺炎疫情。现在,橡树资本已经筹集了创纪录的180亿美元的信贷基金,或者它可能是未雨绸缪。霍华德·马克思(Howard Marx)认为,从2009年到2021年,我们生活在一个市场青睐资产持有人和借款人的阶段,但现在我们处于一个更有利于贷款人和购买廉价资产的阶段。未来几年可能会有一些激烈的抛售行为,这是低价买入的机会。此外,橡树资本进军中国市场的步伐也在加快。橡树资本于2000年初开始在中国投资。2013年,橡树资本在上海设立子公司,成为中国首批QDLP(合格境内有限合伙人)境外机构之一,发行首只投资坏账的封闭式QDLP基金。2015年5月,橡树资本与四大AMC(资产管理公司)之一的信达资产合作,完成国内首例不良资产收购。2020年,橡树资本正式进入中国私募基金市场,并完成其他私募外资投资基金管理人注册,成为第29家在中国内地市场正式备案的外资私募机构。霍华德·马克斯(Howard Marks)曾公开表示看好中国的不良资产投资市场,认为“除了四大AMC,中国市场当然可以容纳很多体量可观的不良资产管理公司”。截至目前,橡树资本在中国市场的私人信贷、房地产、不良债务和股票投资超过400亿元。受大国关系的影响,许多外国投资者对投资中国市场犹豫不决,但橡树资本立场鲜明,唱多中国市场。最近橡树资本高管在国内活动频频亮相。联合创始人、联席董事长兼首席投资官霍华德·马克斯(Howard Marks)和布鲁斯·卡什(Bruce Karsh)曾公开表示长期看好中国市场,认为中国股市和债市非常有吸引力,中国经济有望得到政策的进一步刺激。不要只“纠结”于一种资产。“随着经济衰退可能性的缩短,不良信贷投资和机会主义信贷投资变得更有吸引力。”这是今年年初一家专门做私募股权解决方案的咨询公司的判断。橡树资本计划此时募集超180亿美元信贷资金,就是这句话最有力的注脚。更何况近一年多来,很多机会主义策略的信贷基金都完成了募集,而且金额普遍较大,至少十几亿起步。随便拿个盘子,黑石这样的大机构就不提了。“小规模”的,如Evolution Credit Partners Management,在今年年初筹集了10亿美元的信贷基金。投资策略包括杠杆收购、贸易融资以及创业公司的长期和短期融资需求。戴维森肯普纳资本管理公司(Davidson Kempner Capital Management)今年7月宣布,将募集一只规模为30亿美元的信贷基金。他们都对世界各地的不良资产、房地产和基础设施债务感兴趣,总体规模约为100亿美元。BC Partners今年推出了第三只“信贷特别机会基金”,目标规模为12.5亿美元。这类基金一般有30-50个左右的投资标的,支票规模根据策略不同从2000万美元到1亿美元不等。信贷基金作为大类LP资产配置中不可或缺的一部分,正受到越来越多投资者的关注。去年我在《杰出投资者去借贷》一文中写道,全球私人信贷进入一波“小高潮”,管理规模首次突破万亿美元。它正在全世界开花。北美和欧洲的直贷、夹层、不良资产的信贷基金相继传出募资成功的消息。在亚洲,黑石和KKR等大型另类资产管理机构也募集了自己的亚太信贷基金,根据从业者的判断,爆发可能才刚刚开始。那么谁在投资信贷基金呢?以Evolution为例,其投资者包括养老基金、捐赠基金和基金会、资产管理公司等美国和全球机构。听起来和VC/PE没有太大区别,但实际上除了加拿大养老金等机构股权投资占比超过60%之外,全球大部分大型LP仍然遵循稳健策略,信贷规模远高于股权。在流动性泛滥的市场,信用策略被配置为“压底”资产。由于美联储开始采取紧缩的货币政策,LP更喜欢信贷的“避难所”资产类别,并且由于利率的持续上升,银行和其他传统的资金提供者开始缩减规模,这就给了信贷资金机会。而且对于LP来说,采取机会主义策略的信贷资金目标收益与股权投资不相上下,但有相当的下行保障,不必像私募股权策略那样承担巨大的流动性损失。信用机会策略的重点是识别alpha机会,可以解释为“赚钱干嘛”,但这是建立在大量广泛的信用研究基础上的。前述关于“借贷”的文章中写道,去年国内某大型PE募集了信贷资金,但看到信贷机会并不代表可以抓住。有投资人提醒我,这个机构群体的专业团队肯定“花了不少钱”。因此,一般而言,机会主义信贷不是简单的交易,而是借款人、资产或流程具有一定复杂性的交易,这使得它不太可能成为传统银行等贷款人的候选对象,也不一定符合通常信贷市场的范围。另外,值得一提的是机会主义信贷与VC/PE的相关性。在一份关于这项研究的白皮书中,美国一家资产管理公司的首席投资官发现,LP可以通过机会主义信贷实现多元化的资产管理,这也可以在陷入困境的市场中产生持续的现金流。白皮书显示,美国PE与机会主义信贷的相关度为43%,VC与机会主义信贷的相关度为22%。尤其是在2000年科技股泡沫破灭和全球金融危机之后,机会主义信贷基金为LP提供了远超VC/PE的现金,LP在拿到现金后可以根据市场情况进一步投资VC/PE。从这个角度来看,无论是VC/PE还是机会主义的信贷资金,都是在各种周期中跌宕起伏。目前风水已经转向信用,过几年VC/PE可能会重新流行起来。所以,除了规模,投资机构想要做到的还有另一个反周期的角度,包括不能只“纠结”在一类资产上。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-28 02:56:48,Processed in 0.04977 second(s).