南方财经全媒体记者江月上海报道:英文Arm的意思是“手臂”。英国集成电路IP供应商ARM正如公司名称一样,是科技公司不可或缺的臂膀。

Arm声称其朋友圈包括“包括全球最大的科技巨头和芯片巨头在内的260多家公司”,这些朋友有史以来在全球生产了超过2500亿颗芯片。

不仅如此,在8月22日Arm推出的纳斯达克IPO之旅中,这些科技朋友们可能会拿出真金白银认购一些股票以示支持。苹果、亚马逊、英特尔、英伟达、谷歌、微软、三星和TSMC...有市场报道称,许多知名公司正在与Arm进行IPO认购谈判。

虽然订阅名单尚未正式发布,但Arm在科技领域的定位已经日益清晰。本文将对Arm的发展历史、明星产品、应用领域进行梳理。

苹果助力创业,腾飞历史。

Arm的起步和腾飞离不开另一个伟大的公司,那就是苹果。虽然Arm接近260多个朋友,但苹果已经将其产品带到了21世纪的许多重要技术平台。

1979年,奥地利物理学博士赫尔曼·豪泽(Hermann Hauser)和英国工程师克里斯·库里(Chris Curry)在英国剑桥成立了电脑公司Acorn Computers,与1976年成立的苹果公司展开竞争。

1983年10月,艾康启动了开发RISC指令集体系结构的计划。然而,当时RISC无法与英特尔的CISC指令集竞争。

1990年,苹果付费,艾康雇佣,VLSI提供工具技术。三家公司共同成立了合资公司,高级RISC机器,简称Arm。

众所周知,90年代是微软和英特尔“四面楚歌”的时代,苹果和Arm都在挣扎的边缘。

从1998年到2003年,史蒂夫·乔布斯领导下的苹果公司陆续出售Arm股份,这些现金被用来开发iPod。2001年10月23日,第一代iPod问世,让苹果起死回生。

2007年6月初,苹果发布革命性产品iPhone,移动互联网迎来曙光,这意味着手机“智能化”,也意味着手机像电脑一样需要CPU、GPU等数据处理器。五个月后,谷歌推出了第一个版本的开源安卓操作系统,高通推出了第一款骁龙处理器,骁龙·S1。

值得注意的是,iPod、iPhone和骁龙·S1都是在Arm的架构上设计的。

“iPhone时代”的开启意味着移动电子设备的普及,这也导致了英特尔x86架构的“曝光”。在移动设备上,消费者的新需求是低功耗、省电、续航能力强,而这恰恰是x86架构的短板,Arm架构的强项。

Arm架构在手机SoC片上系统上变得更加流行。但是,它在电脑产品上仍然无法与英特尔竞争。

然而,移动设备的数据处理功能越来越强大。2008年,MacBook Air问世;2010年,iPad问世。在这些划时代的设备上,Arm芯片再次得到芯片设计界的认可。

不仅如此,苹果还悄悄成立了“苹果硅”,这意味着它进行了业务转型,巩固了在芯片供应链上的实力,从外包商那里重新获得了开发芯片的能力,建立了自己的竞争力。

虽然英特尔和三星曾经为苹果提供了Mac、iPod Touch、iPhone 3GS、iPad等一系列产品的核心处理器,但苹果正在逐渐摆脱它们的束缚。

2010年,iPad问世,苹果第一次使用了自己的A4芯片。2016年,苹果第一代无线耳机AirPods搭载了其自主研发的W1芯片;2017年9月,苹果推出首款自研A11 BioniciPhone用芯片A112019年3月,苹果时隔三年发布的新款AirPods采用了全新的H1芯片,增强了无线连接性能和续航能力。2020年6月,苹果宣布将自主研发的Arm架构芯片引入Mac产品。预计从英特尔芯片到苹果自研芯片的过渡期为两年。2022年3月,苹果宣布其主机Mac Studio将使用M1系列旗舰芯片M1超;;2023年6月,Mac Pro搭载M2 Pro和M2 Max,自研芯片应用于所有苹果Mac产品。

芯片大战硝烟弥漫。谁不想掌握芯片设计的“武功秘籍”?“苹果硅”进一步成就了Arm的名声。其他科技巨头已经意识到,即使不依赖AMD、Intel等CPU设计师或者联发科、高通等手机SoC巨头,也可以在Arm的基础上开发自己的CPU、GPU和SoC。

2019年,Arm推出第一代Neoverse N1处理器,导致一些互联网公司和云服务提供商设立芯片业务。长期以来,x86架构占据了数据中心服务器市场的主流,市场份额超过90%,这种格局已经改变。

例如,2018年,亚马逊首次推出基于Arm架构的自研服务器芯片Graviton,将部分工作负载的能耗降低至45%;Graviton2将于2019年底推出,针对各种工作负载,将提升40%的性价比;Graviton3于2021年12月发射,节省高达60%的能耗。浪潮之下,阿里的芯片研发部门,如平头哥、谷歌云、富士通、Marvell、腾飞、英伟达等也纷纷推出Arm架构的服务器芯片。

争取武装

2016年,日本软银集团斥资约320亿美元全面收购Arm,成为其唯一股东。关于此次IPO,市场预计软银可能争取700亿美元市值,融资100亿美元。Arm的朋友圈会拿出真金白银认购IPO股票吗?很多市场分析倾向于“符合”。

有消息人士对媒体表示,尽管IPO认购并不意味着在Arm董事会占据一席之地或获得决定性的战略权利,但IPO认购可以加强与各参与公司的联系,并使竞争对手在未来更难收购Arm。

据了解,软银集团可能会防御性地设计董事会席位和股票控制权。由于Arm由软银集团100%控股,此次在纳斯达克上市交易的ADS(股票存托凭证)全部来自软银出售股份。根据目前的消息,软银只会拿出10%的股份上市,90%的股份会留作公开发售,以维持股份的高流动性。

Arm在招股书中表示,其产品,即ISA(指令集架构)、CPU和GPU架构,每年被超过260家科技公司用于生产超过300亿颗芯片,覆盖全球99%的智能手机、10%的云计算处理器和40.8%的自动驾驶芯片。

Arm被称为“芯片的瑞士”,用来形容市场希望它保持的中立姿态。关于科技巨头是否会集体投资Arm的猜测,来源于2020年英伟达收购Arm受阻的事件。

2020年9月,英伟达发起了对Arm的全面收购要约,遭到了众多芯片公司的反对。当时英伟达以“现金+英伟达股票”的组合出价400亿美元。可以说,英伟达愿意买,软银愿意卖。

然而,在随后的18个月里,收购过程举步维艰。据悉,美国手机处理器芯片领军企业高通联合微软、谷歌反对收购,并向美国美国联邦贸易委员会、英国竞争与市场委员会、欧盟委员会、中国国家市场监督管理总局等监管机构提出反对意见。原因是英伟达收购Arm后,会组织其将处理器IP授权给其他公司,导致包括高通在内的500多家公司丧失竞争力。

Arm商业模式的特殊之处在于只提供芯片架构,没有下一步的芯片设计业务。但是,英伟达是芯片设计师。如果它获得Arm芯片架构,它将比三星、苹果和高通处于更有利的地位。

虽然英伟达辩称收购后仍能保持Arm原有的oauth2.0模式,并帮助所有授权公司拓展事业和市场,但竞争对手并不接受这种说法。许多竞争对手认为,即使授权开放模式不变,谁也不能保证未来的授权费用和IP可用性会发生变化,从而影响其他芯片公司的产品开发。

“垄断”成为英伟达收购Arm的最大罪状。毕竟在之前,无论联发科、高通、三星等巨头,还是小型初创企业,无论规模大小、R&D预算如何,都可以获得Arm的授权,基于Arm架构打造自己的芯片。

2022年2月,英伟达和软银遗憾地宣布终止交易。软银集团创始人兼董事长孙正义随即表示,他将带领Arm再次上市。

既然市场不希望Arm成为任何一家芯片公司的“私有”财产,那就让它上市吧。

开拓新的应用领域

科技发展的历史不会停止,Arm也需要抓住新一代科技产品。2020年,孙正义不遗余力地推广Arm。他表示,Arm将与时俱进,将帮助物联网、边缘计算、自动驾驶和云。2023年,他还说Arm将是人工智能的基础。

Arm声称,其“总潜在市场”预计将在2025年达到2466亿美元。2022年,潜在市场中48.9%的价值将由基于Arm的芯片设计创造,Arm将向芯片设计师收取1.7%的授权费。“芯片设计的成本和复杂性将会增加,我们的贡献将会继续增加。”该公司表示。

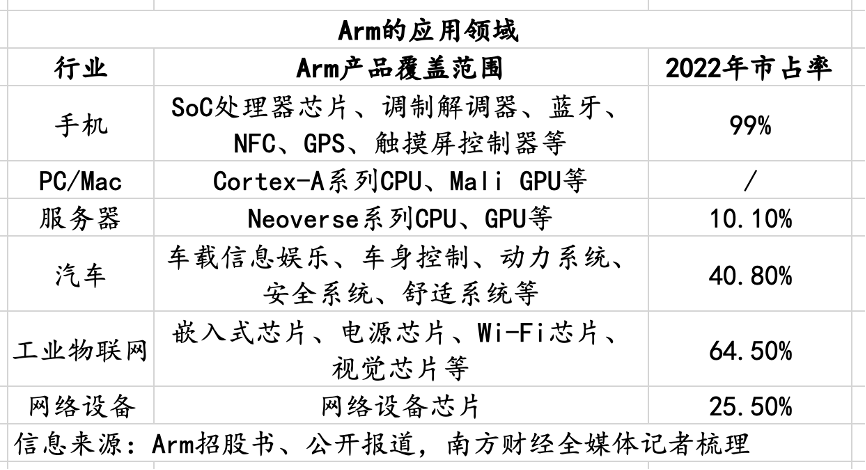

在招股书中,Arm还介绍了对细分市场的分析以及2022年实现的全球市场份额。通过这种分析,公众不难看出公司短期内的经营方向。

移动应用。Arm预测,移动应用处理器市场将从2022年的约299亿美元增长到2025年的约360亿美元,年复合增长率为6.4%。此外,Arm还将继续开发面向5G需求的调制解调器产品,面向移动游戏的手机GPU产品,以及面向AI和ML(机器学习)开发Armv9的附加指令。

除了主要的应用处理器,预计2025年手机市场规模将达到175亿美元,与2022年基本保持相同的规模。

在消费电子产品方面,如数字电视、平板电脑、笔记本电脑、XR耳机和可穿戴设备,Arm预测市场规模将从2022年的约469亿美元增长到2025年的约532亿美元,年复合增长率为4.3%。

在工业物联网中,先进的传感器和智能转换可以实时捕捉和分析数据,涵盖多种电子产品,如洗衣机、恒温器、数码相机、无人机、传感器、监控摄像机、制造设备、机器人、电机控制器、城市基础设施和建筑管理设备。Arm预测,工业物联网和嵌入式芯片市场将从2022年的约415亿美元增长到2025年的505亿美元,年复合增长率为6.7%。2022年Arm在物联网和嵌入式芯片市场的占有率已经达到64.5%。

网络设备方面,基站设备、企业Wi-Fi、路由器、交换机将继续需求芯片。IBISWorld预测,互联网总流量将从2022年的每月335增加到2025年的每月580,年复合增长率为20%,从而增加部署额外网络设备的需求。Arm预测,网络设备芯片市场将从2022年的约172亿美元增长到2025年的约182亿美元,年复合增长率为1.8%。2022年,Arm全球市场份额为25.5%。

云计算市场包括服务器芯片、DPU和SmartNIC,客户包括亚马逊AWS、微软Azure、谷歌云、阿里云、百度和腾讯。Arm预测,云计算市场将从2022年的约179亿美元增长到2025年的约284亿美元,年复合增长率为16.6%。

随着亚马逊和阿里巴巴等云服务提供商开始在其数据中心使用自己的Arm芯片,以及微软等其他云服务提供商开始使用Arm产品,Arm芯片继续获得市场份额,Arm预计其在云计算领域的市场份额增长速度将明显快于整个云计算市场。2022年,Arm的市场份额为10.1%。

在汽车市场,IVI、ADAS、发动机管理、车身和底盘控制都需要芯片。Arm预测,汽车芯片市场将从2022年的约188亿美元增长到2025年的约291亿美元,年复合增长率为15.7%。据Arm称,其在汽车市场的最高市场份额是在拥有更先进技术的功能领域,如IVI和ADAS。2022年,Arm全球市场份额达到40.8%。随着对ADAS、电气化、IVI以及最终自动驾驶性能的需求不断增加,汽车芯片的类型将继续多样化。

此外,汽车电子正在从硬件定义转向软件定义的架构和计算,以便通过无线更新不断改进ADAS等新服务和功能。Gartner估计,到2029年,软件定义的汽车将超过总产量的90%,高于2021年的3%。

1991-2017年,Arm芯片全球交付量首次达到“千亿芯片”;2017-2021年,也达到了第二个“1000亿”。可见Arm市场扩张的飞轮正在加速。

(作者:江月编辑:卜)

南方财经全媒体集团及其客户发布内容的知识产权归其媒体所有。未经书面授权,任何人不得以任何方式使用。请点击此处获取详细信息或授权信息。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.1.42.195,2026-06-27 02:08:36,Processed in 0.2519 second(s).