资料来源:创业国家

作为“21世纪的终极能源”,氢能一方面与可再生能源高效耦合,另一方面帮助传统产业实现深度脱碳,氢能正逐渐成为全球能源转型发展的重要方向。

2023年8月22日,由创业邦主办的2023 DEMO世界企业开放创新大会在长三角G60科技走廊源头松江举行。在新能源创新专场中,创业研究中心正式发布了《2023中国氢能产业研究报告》。

氢能产业发展概况

中国已成为世界第一产氢国,预计2060年氢气产量将超过1亿吨。根据中国氢能联盟的数据,2020年,中国氢气产量为3342万吨。自2020年提出“双碳”目标以来,氢能产业热度上升。在2030年二氧化碳排放达到峰值的愿景下,中国氢气年需求量预计将达到3715万吨,约占终端能耗的5%。在2060年碳中和的愿景下,我国氢气年需求量将增加到1.3亿吨左右,约占终端能耗的20%,其中绿色氢气约1亿吨。

国家积极推进燃料电池汽车示范城市群建设,最高奖励18.7亿元。2020年9月,五部委(财政部、工信部、科技部、发改委、国家能源局)联合发布《关于开展燃料电池汽车示范应用的通知》,启动了燃料电池汽车示范城市群的应用推广。2021年8月,京津冀、上海、广东示范区首批入选;2021年12月,第二批河北、河南城市群入选。至此,燃料电池汽车示范城市群应用推广已形成“3+2”新格局。

央企:国家氢能队将加快氢能项目建设投资,推动氢能全产业链发展。

氢能产业链分析

中国氢能产业初步掌握了氢能制备、储运、加氢、燃料电池和系统集成的主要技术和工艺,形成了氢能“生产-储运-添加-使用”的全产业链布局。

制氢:目前制氢主要以化石能源为主,未来绿色制氢将成为主流。目前市面上大部分氢气都是灰氢和蓝氢,绿氢占比相对较低。未来随着电力成本的降低,以电解水为代表的可再生能源制氢将成为主流。

氢气的储运:高温气态储氢为主,有机液态储氢和固态储氢处于产业化初期。我国氢能产业尚处于发展初期,氢能市场规模较小,氢能的示范应用主要集中在工业副产氢气和可再生能源制氢附近,因此经常采用长管拖车运输,这也是目前比较成熟的运输方式。

加氢:截至2022年底,中国共建成358座加氢站,居世界第一,其中运营245座。从区域分布来看,广东有47座加氢站,位居全国第一,山东和江苏分别以27座和26座位居全国第二和第三。

氢燃料电池:我国燃料电池及核心部件整体达到国际先进水平,部分基础材料和部件依赖进口。随着越来越多的企业进入氢燃料电池领域,在氢燃料电池企业没有大规模普及的情况下,燃料电池行业竞争日趋激烈。

工业应用:绿色氢在甲醇、合成氨和炼油产品中具有巨大的低碳替代潜力,有助于化工行业实现碳中和。随着双碳政策和碳关税政策的实施,氢基绿色化工将成为产能转型的重要突破口。据预测,到2030年,甲醇将是化学工业中应用最广泛的可再生氢气,其次是合成氨和炼油。

投资和融资分析

投融资趋势:中国氢能行业近两年达到融资高峰。据瑞兽分析统计,截至2023年6月30日,国内氢能行业已有超过240家企业获得融资,涉及融资事件471起,融资金额284亿元,参与机构超过300家。2021年,中国氢能行业一级市场融资事件91起,同比增长102.2%,融资金额86.2亿元,实现大幅增长;2022年,中国氢能行业共发生71起融资事件,同比下降22.2%,融资金额119.3亿元,同比上升38.4%。

融资轮次:主要集中在天使轮、A轮等早期阶段。据睿兽分析统计,2018-2023H1中国氢能行业投资事件主要集中在前期(种子轮、天使轮、A轮融资事件合计占比74.5%),成长期(B轮、C轮)事件占比20.0%,后期(D轮、E轮及以上、Pre-IPO)事件占比5.4%。

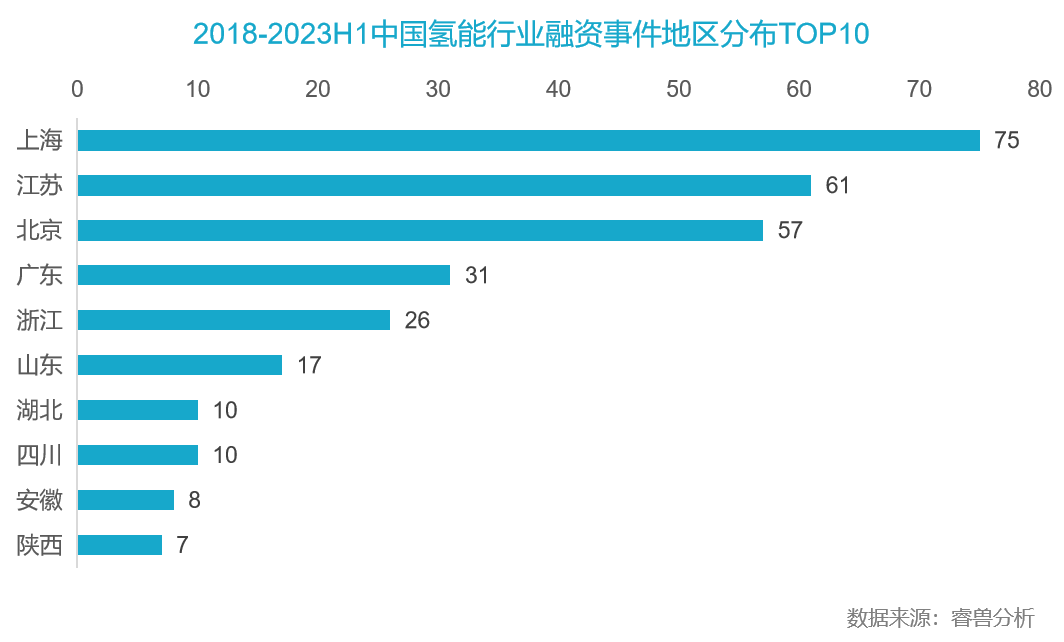

区域分布:上海、江苏、北京领先,三地融资事件总数占比超50%。据瑞兽分析统计,2018-2023H1中国氢能行业融资事件遍布全国20多个省份,上海、江苏、北京三地居首,占总融资事件的58.5%。

发展趋势

中国氢能产业发展处于起步阶段,绿色氢发展正在加速。目前,我国已初步形成涵盖“生产-储存-运输-添加-使用”的氢能全产业链布局,但氢能相关技术和市场仍处于产业化初期。随着新能源发电装机容量不断增加,绿色氢气生产成本逐步降低,各行业减碳需求不断增加,绿色氢气产业发展进程加快。

技术加速创新迭代。制氢端:碱性电解槽技术发展逐渐稳定,未来一段时间仍将是市场主流选择;质子交换膜电解水制氢成本逐渐降低,未来市场机会有待观察。储运端:短期内高压气态氢储存仍是主要储存方式;有机液态储氢和固态储氢处于产业化初期。氢燃料电池:质子交换膜、催化剂、碳纸等核心部件加速国产化替代。

据预测,2025年氢能产业将进入爆发期。2021年以来,氢能市场经历了市场培育和产品技术研发的初级阶段;目前,氢能已进入项目示范应用和技术突破的关键时期,技术不断创新迭代。业内普遍预测,2025年氢能产业将进入爆发发展期。2030年左右,随着可再生能源发电成本的降低、技术产业的进步以及政策和标准体系的逐步完善,氢能产业将迎来更大的市场规模。

化工等行业有望成为绿色氢落地应用的首要场景。目前我国60%以上的氢气用于化工等工业领域,但氢气主要由化石燃料生产。碳中和目标下,化工、钢铁、重型交通行业有降碳空间,交通、电力、建筑没有大规模发展阶段。化工和炼油行业有望成为绿色氢大规模应用的首要场景,带动绿色氢产业链的规模化发展和成本降低。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.9.252.107,2026-06-25 17:09:01,Processed in 0.25645 second(s).