C114新闻8月28日讯(水怡)近日,国产光模块“F4”陆续发布2023年半年报。从数值上看,似乎与在股市中的表现不符,但资本市场普遍对预期有所揣测。在AIGC的推动下,“百模大战”已经打响,带来了对计算能力的巨大需求,从而带动了对光连接的需求。

但是,回头看看财务数字,不难发现,需求增长的逻辑似乎有点问题。毕竟营收和利润都大多下滑,股价最近也没那么坚挺。

LightCounting此前指出,2023年光学模块的整体需求将放缓,因为头部电信运营商和云计算公司都计划减少资本支出,这只是被“人工智能军备竞赛”所掩盖。事实上,AI确实在一定程度上推动了光模块需求的增长,但股市反应过度了。

获得800克的利润

有人可能会疑惑,全球这么多光模块供应商,仅仅看这四家公司的表现就能说明光模块市场的整体趋势吗?根据LightCouting最新公布的2022年全球光模块TOP10榜单,很能说明问题的是,中基许闯(并列第一)、光迅科技(第五)、新怡生(第七)、华工郑源(第八)均榜上有名。

值得一提的是,中基旭是全球领先的光模块之一,净利润增长24.63%,在负增长中尤为突出。中集许闯在半年报中指出,得益于800G等高端产品占比的逐步提升和持续降本增效,公司产品的毛利率和净利润率得到进一步提升,800G等高端产品取得了良好的订单和市场份额。

相比之下,光迅科技此前在互动平台上表示,800G光模块已经小批量出货。华工表示,800G产品已经陆续发往北美客户,开始沟通订单的交付。信义盛曾表示,800G光模块产品还处于小批量出货阶段。

从这些报表和最终的财务数据来看,800G无疑是目前的利润高地。与中技并列第一的连贯许闯也表达了同样的观点。得益于AI/ML相关的800G数字通信光模块,数字通信订单几乎实现了100%的增长,促进了公司网络部的业绩增长。

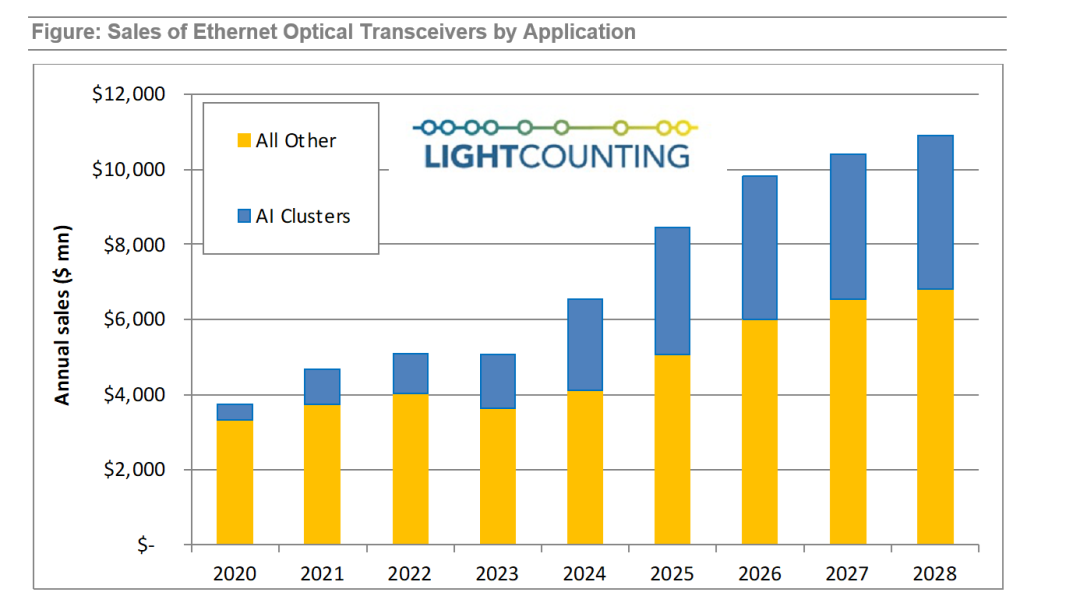

目前整个大模型市场对GPU的需求还在持续。中基许闯也指出,已收到重点客户对明年800G需求的明确指引和份额确认,比今年需求高出数倍。LightCounting还在最新报告中预测,未来五年,人工智能集群的光模块总销售额将达到176亿美元。

对于这个利润高地,光模块厂商都在积极布局。虽然中基许闯走得快了一点,但是光迅科技、华工郑源、信义盛都已经进入交割阶段。从他们的财报来看,都看好下半年800G的出货量。

狂欢节后的平静

虽然AI的需求正在蓬勃发展,但是光模块是一个周期性特征特别明显的行业。正如LightCounting所说,800G的需求来自于“人工智能军备竞赛”,但这并不能掩盖整体市场的下滑趋势,主要原因是头部ICP和CSP的资本支出减少,以及设备制造商和终端客户的“库存失衡”。

从营收来看,四大光模块厂商营收下滑明显。中机许闯表示,2023年第二季度出货量下降的主要原因是部分200G、100G及以下速度的产品出货量同比下降,导致整体出货量减少。光迅科技指出,公司业绩的驱动因素是行业市场容量的增长和新产品的贡献,业绩变化符合行业发展。Coherent还指出,低速光模块的订单仍在缓慢增长。

面对这样一个周期性的市场,光模块厂商要做的是回归技术本身。股价的狂欢只是暂时的、周期性的,唯一不变的是不断打造有竞争力的产品,尤其是高速产品的能力。因为从800G可以看出,高速是利润高地。

从目前的技术发展趋势和需求来看,AI厂商已经明确提出了1.6T的需求,以满足未来更大带宽、更高计算能力的GPU需求。从公开披露的信息来看,四大光模块厂商都已经进行了相关布局,有的已经进入测试环节。

Coherent估计,未来五年,800G、1.6T和3.2T数字通信光模块市场将以超过40%的年复合增长率增长,从2023年的6亿美元增长到2028年的42亿美元。此外,到2028年甚至更早,AI相关的800G和1.6T数字通信光模块出货量占比接近40%。

当然,要想在高速光模块上领先,需要丰富的产业布局和持续的R&D投资。光迅科技具备从芯片、器件、模块到子系统的垂直集成能力;华工科技在数字通信服务领域实现高端光芯片的自主可控;中机许闯在高速领域,尤其是海外市场一直处于领先地位;作为后起之秀,新一声能进前10也很能说明问题。

光模块行业一直是一个竞争特别激烈的市场,海外厂商如果完全退出或者并购整合就能知道有多残酷。赢得市场的关键还是回归到产品本身,产品能否进入市场比竞争技术、供应链能力、交付能力更稳定可靠,这些都需要在波动的周期性环境中沉淀下来。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-23 21:37:11,Processed in 0.25301 second(s).