最近业内完成了一桩并购案。美国功率器件制造商Wolfspeed将其射频业务以1.25亿美元的价格出售给了另一家美国模拟和混合信号芯片制造商MACOM Technology。

本文引用的地址:

在出售的射频业务中,还包括GaN-on-SiC(基于SiC的GaN芯片技术)产品组合及其专利,主要用于制造射频芯片。这项业务的主要应用领域是航空航天、国防、工业和电信。

关于此次合并,Wolfspeed总裁兼首席执行官格雷格·洛表示:“鉴于汽车、工业和可再生能源市场的显著增长,我们认为现在是进一步专注于扩大电力设备和材料业务以满足这一市场需求的正确时机。”显然,长期押注功率半导体的Wolfspeed这次走得更远,干脆卖掉了射频业务,将全部精力集中在功率器件上。

相比Wolfspeed,MACOM更重视射频业务。近年来,公司一直在开发新的射频技术,特别是基于GaN的射频芯片,有取代传统LDMOS芯片的强劲势头,发展前景良好。因此,收购Wolfspeed射频业务将极大地帮助MACOM提升其GaN技术和产品水平。

可以看出,Wolfspeed和MACOM走的是两条不同的发展道路,而且集中度越来越高。

作为第三代半导体材料技术的代表,SiC和GaN一直备受关注,许多行业的许多知名半导体公司都在其中投入了大量的资金和人力,以期在未来的竞争中占据有利地位。

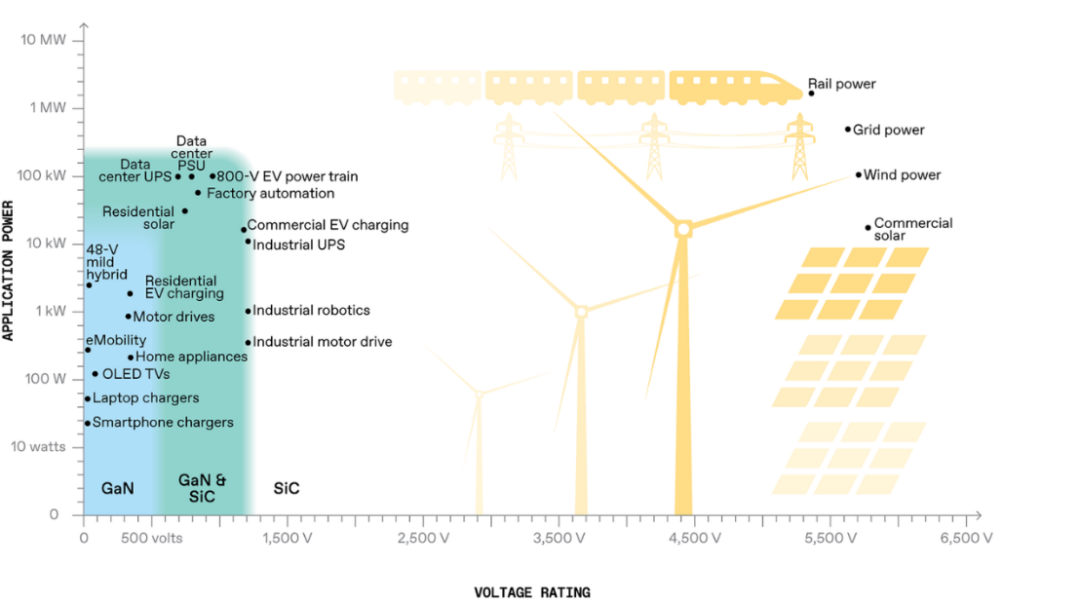

SiC和GaN在功率半导体领域都能发挥独特的作用,这是由它们自身的材料特性(带隙、击穿电压、耐高温等)决定的。).但从目前的发展情况来看,两种材料在实际应用中仍存在明显的差异。SiC在功率半导体方面发展很快,特别是在高压(800V以上)应用方面,电动汽车就是典型代表。因为广阔的市场空间,SiC几乎成了先进功率器件的代名词。而GaN则更倾向于射频应用领域的拓展,在功率器件方面的拓展步伐不如SiC。目前更多的是在中小功率应用,典型代表就是手机充电器。

SiC的应用介绍起来比较简单,因为它只用于高压功率半导体领域。

2017年,特斯拉在Model 3的逆变器中采用了SiC MOSFET。目前,许多电动汽车制造商在推出的各种车型中使用SiC。SiC器件主要由英飞凌、安森美、罗马、Wolfspeed提供。

在电网应用中,由于电压极高,SiC器件非常适合额定电压3 kV及以上设备的超高压功率变换,可以稳定电网,将交流电转换成直流电,再转换回输电级电压的交流电。

GaN的应用相对复杂,因为它既可以用于功率器件,也可以用于射频器件。

在射频应用方面,5G基站是GaN的主战场,其速度和高功率密度明显优于基于硅材料的LDMOS器件。目前,LDMOS虽然性能较低,但由于其成本优势,仍占有相当大的市场份额,但更多用于4G和3G网络,而GaN在4 GHz以上的频率应用中没有真正的竞争对手。未来,随着5G网络的普及和器件成本的下降,GaN在射频应用中仍将有很大的市场份额。

此外,在雷达应用领域,GaN也有很好的应用前景。目前,美军正在部署许多使用GaN器件的地面雷达系统,包括诺斯罗普·格鲁曼公司为美国海军陆战队建造的地面/空中任务导向雷达和有源电子扫描阵列雷达。雷神公司的SPY6雷达已经交付美国海军,并于2022年12月进行了首次海上测试,大大扩展了舰载雷达的作用范围和灵敏度。

GaN在功率半导体领域也有应用,但没有SiC市场大,主要集中在中低功率应用领域。

自2019年以来,GaN Systems、Innoscience、Navitas、Power Integrations和Transphorm等公司已开始推出基于GaN的消费电子产品充电器。高开关速度(300 kHz,效率高于92%)、相对低的成本和低功率(25W- 500 W)使GaN非常适合这种应用。

微型逆变器或传统逆变器系统对于数据中心非常重要。与电池结合,它们可以形成不间断电源。此外,所有数据中心都使用功率因数校正电路,通过调整电源的交流波形来提高效率。在这方面,GaN可以提供低损耗和经济的解决方案,它将在未来取代硅器件。但就目前情况来看,GaN在数据中心和云计算的应用规模仍然较小,大部分市场份额仍然被硅器件占据。

以上介绍了SiC和GaN的应用特点和主要应用领域。随着应用的扩大和技术的不断成熟,相应的市场空间越来越大,各大厂商的市场竞争也越来越激烈,尤其是在SiC领域。因为看得见更大的蛋糕,厂商之间的竞争正在升级。这一次,Wolfspeed把射频业务卖给了MACOM,集中精力发展功率半导体业务(当然,除了SiC,Wolfspeed也在发展GaN功率半导体应用)。

纵观Wolfspeed近几年的发展,可以清晰地看到公司不断集中精力和资源发展功率半导体业务的决心。Wolfspeed公司的原名是Cree。2016年7月,英飞凌同意以8.5亿美元收购科锐(主要从事射频和电力电子业务)的Wolfspeed事业部。然而,由于两家公司无法解决监管机构提出的国家安全问题,该交易于2017年2月被取消。2018年3月,科锐反过来以3.45亿欧元收购了英飞凌的射频业务;2019年5月,科锐将其照明产品部门出售给Ideal Industries Inc;2019年9月,科锐宣布投资10亿美元,在纽约马西半导体制造厂建设全球最大的SiC晶圆厂;2020年10月,科锐将LED业务出售给SMART Global Holdings价值3亿美元。2021年10月,科锐更名为Wolfspeed,充分表达了其押注功率半导体市场尤其是SiC市场的决心。

近两年来,以Wolfspeed为代表,全球各大知名半导体厂商在争夺全球SiC霸权方面动作更大、更频繁。

最近,瑞萨电子证实,已经向Wolfspeed支付了SiC功率器件订单的第一笔10亿美元付款,并将于明年支付其余款项。英飞凌和Wolfspeed一直在争夺SiC世界第一的位置。今年5月,Wolfspeed在纽约莫霍克谷的全自动8英寸SiC晶圆厂出货了第一批产品。2022年9月,Wolfspeed宣布将在位于达勒姆的总部附近的北卡罗来纳州查塔姆县投资约13亿美元,建设一座大型SiC晶圆厂,该工厂靠近该公司在达勒姆建立的SiC衬底工厂。新工厂的建成也将使他们的SiC产能增加10倍,主要为纽约的Mohawk Valley工厂生产8英寸SiC衬底。

未来五年,英飞凌将在马来西亚第三工厂二期建设期间,向Kulim晶圆厂投资50亿欧元。该公司表示,这超过了2022年2月宣布的最初投资,将打造全球最大的8英寸SiC晶圆工厂。据悉,计划中的扩张得到了客户的支持,包括来自汽车和工业应用的约50亿欧元的新设计订单,以及来自包括法国施耐德电气在内的客户的约10亿欧元预付款。

在当前半导体市场低迷的情况下,客户为SiC晶圆厂支付的预付款显著增加了芯片制造商的现金流,这有助于功率半导体业务抵御其他细分市场周期性变化带来的负面影响,并及时增加产能,以满足电动汽车和可再生能源的应用需求,以及太阳能发电系统、风力发电机组和电池储能系统所需的逆变器市场的快速增长。

英飞凌的投资将使该公司2030年的SiC年收入潜力达到70亿欧元,并计划将Villach和Kulim的8英寸传统硅片晶圆厂转化为SiC生产线。采取这些措施的目标是在未来10年内实现占全球市场份额30%的目标。英飞凌表示,公司2025财年的SiC收入将超过10亿欧元。

英飞凌有六家汽车OEM客户,其中三家来自中国大陆,包括福特、SAIC和奇瑞,此外还有SolarEdge和中国三家领先的光伏和储能系统公司。

安森半导体也是碳化硅器件的大制造商。该公司签署了一项价值超过20亿美元的汽车和可再生能源应用设备的长期供应协议。

除了上述公司,2023年上半年意法半导体、三菱电机、罗马、Soitec等。都在扩大生产。1月,意法半导体宣布斥资40亿美元扩大12英寸晶圆生产,提升SiC制造产能,并于6月与三安光电成立8英寸SiC器件制造合资公司,总建设金额32亿美元。

中国本土制造商也在扩大碳化硅晶片的产能。如CRRC时代电气将投资111.19亿元建设中低压电力装置产业化项目;昌飞先进计划建设第三代半导体功率器件生产项目,包括外延片、晶圆制造、封装和测试等生产线。建设完成后,6英寸碳化硅晶片和外延片产能为36万片/年。比亚迪计划斥资2亿元在深圳建设SiC外延片试验线项目。扩产后将增加碳化硅外延片产能6000片/年,总产能18000片/年。

以上主要介绍了各大厂商在SiC的竞争情况。再来看看甘。

与SiC类似,GaN的产业链由衬底、外延片、器件设计和制造组成。随着GaN市场的扩大,对衬底的需求也在增加。在整个产业链中,基板占比大,价值最重,制造工艺难度和门槛最高。就成本而言,基板占整个产品制造的50%左右,所以晶圆尺寸越大,成本效益越好。目前SiC衬底以6英寸为主,8英寸晶圆也有部分出货量,但由于制造难度较大,出货量还是比较少。与SiC相比,GaN的衬底尺寸更小。目前主要是4寸和6寸,8寸很难商业化。

根据衬底的类型,GaN主要有四种类型,即GaN-on-SiC、GaN-on-Si、GaN-on-Sapphire和GaN-on-GaN。其中GaN-on-SiC和GaN-on-Si器件已经商业化,但前者价格较贵,后者相对便宜。MACOM最初专注于GaN-on-Si。收购Wolfspeed射频业务后,获得了GaN-on-SiC的相关技术和专利,有望在这方面有所拓展。GaN-on-GaN具有很高的性能指标,但是衬底太贵,目前还不能商业化。

基于GaN-on-SiC衬底的外延片主要用于制造射频器件,GaN-on-Si外延片主要用于制造功率器件,GaN-on-Sapphire和GaN-on-GaN外延片主要用于制造光电器件,在Mini LED、Micro LED和传统LED照明领域具有突出的应用优势。

在业务发展方面,英飞凌今年3月以8.3亿美元收购了GaN Systems,这是近年来GaN市场上最引人关注的并购案例。

综上所述,对于专注于功率器件的全球两大半导体厂商(Wolfspeed和Infineon)来说,他们的发展战略是一致的。SiC和GaN都应该全方位抢占和拓展未来的功率半导体市场。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-23 18:06:17,Processed in 0.2554 second(s).