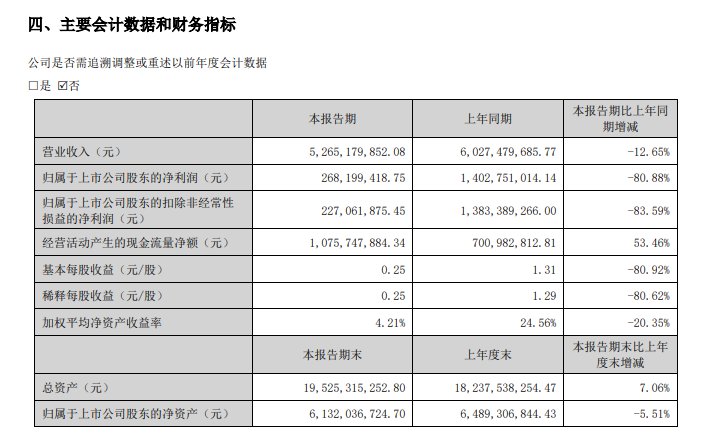

中新经纬8月30日电多福多30日晚间披露2023年半年报,上半年实现营业收入52.65亿元,同比下降12.65%;归属于上市公司股东的净利润2.68亿元,同比下降80.88%。

多氟多半年报截图对于业绩大幅下滑,多氟多表示,2023年上半年新能源行业供需短期失衡,原材料成本波动较大。公司新材料产品六氟磷酸锂价格大幅下降。虽然产量和销量正常增长,但由于产品整体毛利率下降,公司盈利能力下降。

产品方面,上半年公司锂电池及新材料产品收入呈下降趋势,新材料产品毛利率同比下降超30%。

具体来看,铝用氟化盐收入8.78亿元,同比增长12.12%,毛利率下降1.25%。新材料产品营收32.6亿元,同比下降12.11%,毛利率下降30.47%。锂电池营收8.13亿元,同比下降21.35%,毛利率下降0.66%。其他产品收入3.14亿元,同比下降37.38%,毛利率下降7.32%。

提到风险,多佛表示,锂、镍、钴、锰和硅等原材料供应短缺,尤其是碳酸锂,这是锂离子电池的关键原材料之一。其市场价格变动会影响锂电池行业产业链的波动,从而对公司利润产生一定影响。

资料显示,多氟多主营业务为高性能无机氟化物、电子化学品、锂离子电池及材料的研发、生产和销售。公司主要产品有无水氟化铝、高分子冰晶石、六氟磷酸锂、新型锂盐、电子级氢氟酸、电子级硅烷、电子级硝酸、氨水、四氟化硅、乙硅烷、柔性锂电池等。

二级市场上,多氟多30日收于16.37元,跌幅0.37%。同花顺iFinD数据显示,2023年多氟多股价表现不佳,年内已下跌50.87%。目前公司总市值175.4亿元。(中新经纬APP)

来源:中新经纬

编辑:郭晋嘉

广告等商务合作请点击此处。

未经正式授权严禁转载本文,侵权必究。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-22 12:10:38,Processed in 0.28612 second(s).