光电显示产业主要包括显示面板、显示模组、显示材料和设备、Mini/Micro LED(MLED)产业。经过几轮技术迭代和产能区域转移,近年来光电显示行业相关的新增投资大多集中在中国大陆市场。

随着产业成熟度的提高和产能的逐渐饱和,结合2022年光电显示行业下行周期的影响,2023年我国光电显示行业投资金额呈下降趋势。据CINNO Research统计,2023年上半年中国(含台湾省)投入光电显示产业的资金金额约为1830亿人民币,同比下降约23%。

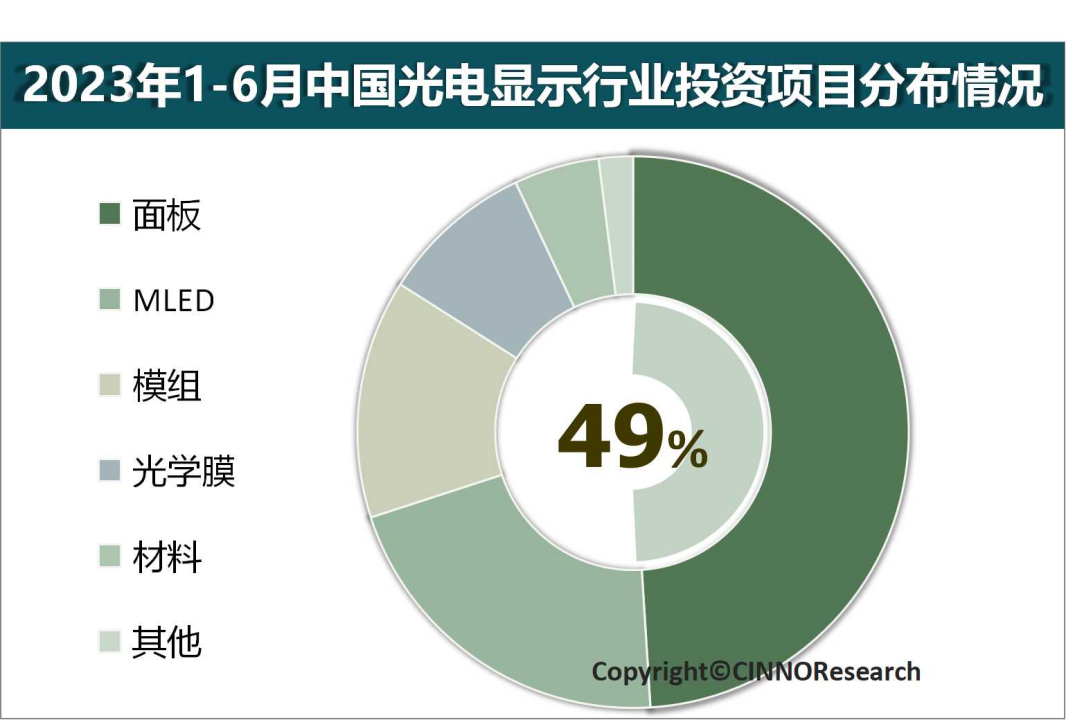

光电显示行业的资金细分;

2023年1-6月,中国(含台湾省)光电显示行业投资资金主要流向面板和mini/micro led(MLED)领域,其中面板投资约896亿人民币,占比约48.9%;MLED投资额约380亿人民币,占比约20.7%;模块总投资约256亿人民币,占比14.0%;光学薄膜总投资约170亿人民币,占比9.3%。其他材料总投资约108亿人民币,占比近6%。可以看出,目前国内MLED项目投资持续火热,而材料投资仍以光学薄膜投资为主。

图示:2023年1-6月中国光电显示行业投资项目分布。资料来源:CINNO Research光电显示项目投资资金地区分布:

2023年1-6月中国(含台湾省)投资资金主要分布在河南、台湾省和湖北三个地区,约占总数的55.4%。其中,河南总投资约600亿元,占比32.7%;台湾省投资总额约226亿人民币,占12.3%。湖北总投资约为191亿元人民币,占10.4%。

分项目来看,2023年上半年,光电显示行业单笔投资额最大的项目是郑州惠科新型显示面板项目,总投资600亿人民币,其中一期投资约200亿人民币,已经开工建设。

考虑到光电显示面板的全球供需平衡,预计中国新增面板投资项目数量将大幅减少,而围绕面板产业的上下游供应链将继续进行相关的本地化布局,从而推动中国整个光电显示产业更具竞争力的发展。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-22 08:32:37,Processed in 0.06207 second(s).