2023年上半年,房地产调控政策继续宽松。随着积压需求的释放,市场快速冲高后回落,消费者仍保持浓厚的观望情绪,预期相对较差。随着各地装配式建筑政策的不断发布,部分省市对全装修有了更加细化的指导和要求。

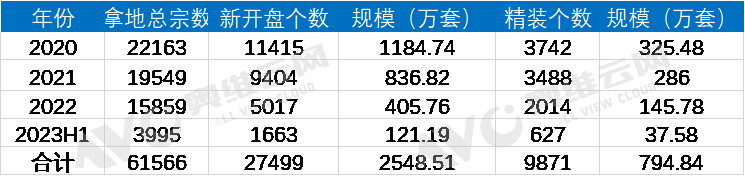

精装市场,由于新房销售低迷,上半年新开盘精装修37.58万套,同比下降45.1%。精装修项目渗透率为37.7%,比去年下降2.4个百分点。华东、华南仍是市场主力,西南地区快速崛起。下沉市场的机会继续缩小,高能耗城市的市场份额继续增加。腰房企逐渐成为市场主力。在“保底交房”政策的推动下,2023年将成为市场交房的新一年。

政策文章

房地产政策:上半年将迎来政策拐点,下半年有望加码。

2023年上半年,房地产调控政策延续了去年的宽松态势。虽然引进数量较去年有所下降,但调控政策的力度仍在继续加大。从“房地产是国民经济的支柱产业”的重申,到“住房消费仍是促进消费、稳定消费的重要抓手”的提法,都在强调房地产市场的压舱石和稳定器作用。在“房住不炒”的总基调下,“缓而不举”依然是政策的主旋律。上半年政策多是对现行政策的优化调整,或者说是对市场秩序的规范,并没有非常强的刺激政策,市场反应也没有预期的好。

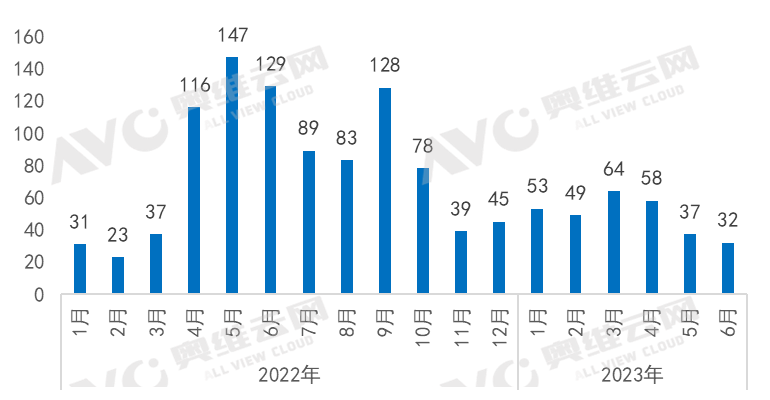

图:2022年至今各月出台的楼市政策数量。年中,中共政治局会议提出了“有效防范和化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势”的全新表述,给出了楼市大调整的信号。从供不应求到供不应求再到逃离序列,房地产优化政策迎来拐点。

展望下半年,鉴于目前针对普通二线和三四线城市的政策已经非常宽松,预计未来重点政策将集中在核心一二线城市。中共中央政治局会议以来,四大一线城市纷纷表态,将结合本市实际情况,更好地满足居民刚性和改善性住房需求。可以期待一线城市积极谋划的政策“大动作”。当然,一线城市全面松绑的可能性不大,更大的可能是在非核心区域适度开放,放宽一些限制或者降低门槛。“风向标”的意义也将为市场带来巨大信心,不断推动房地产市场由高速发展向平稳健康发展转变,构建房地产长效机制。

精装政策:装配式建筑持续推进,全装修指导政策逐步出台。

2021年,住建部和发改委已经在全国各地出台相关政策,大部分地区都提出了“十四五”装配式建筑的发展目标。

2022年6月,住建部、发改委提出了《城乡建设领域二氧化碳排放峰值实施方案》,以提高住房质量,积极发展中小套型普通住房,限制超大套型住房发展。推进新建住宅全装修交付使用,减少资源消耗和环境污染。积极推进装配式装修,实施整体卫浴、厨房等模块化部件应用技术,实现部件可拆卸、可回收。

此后,各省市在全装修和装配式装修方面也有了更细化的指导。

宁德市提出:鼓励中心城区新建商品住房一次装修完毕,推广菜单式全装修模式。2023年,新建商品住宅交付比例达到30%以上;2025年将达到50%以上。

南京提出,住宅全装修,公共建筑公共部位全装修。

福州提出,预制全装修交付的商品房项目,符合预售条件的,优先申请办理商品房预售许可。确定预售价格时,应扣除预制装修费用(最高3000元/平方米)。

鼓励福州全装修商品住房、人才租赁住房、公共租赁住房、政府资助公共建筑(包括但不限于教育医疗项目)、产业园区等项目申报装配式装修试点,支持地铁站项目申报装配式装修试点。

重庆提出,加大整体厨卫、装饰墙板等工业化装修配件应用,建立以住宅、学校、医院为重点的通用配件供应体系。

市场结构:新房市场规模高位回落,保障房市场规模不断增加。

在新的市场供求关系下,随着房地产市场多主体供应、多渠道保障、租购并举的住房制度的逐步建立,新房市场在房地产市场中的比重将逐步下降,保障性租赁房、城中村改造和城市更新将成为房地产市场的重要组成部分。

“十四五”期间,全国计划筹集保障性租赁房870万套。2021-2022年,全国已建成334万套保障性租赁房,未来三年需开工536万套保障性租赁房。据奥维云网房产大数据统计,2023年,各省市已宣布启动约200万套保障性租赁计划。

此外,年初全国住房和城乡建设工作会议提出,2023年要扎实推进棚户区改造,新开工筹集保障性租赁房、公共租赁房和共有产权房、棚改安置房等保障性住房360万套。

可见,除了新房市场,保障性租赁房、公租房、共有产权房、棚户区改造规模依然巨大,为上下游企业提供了较大的市场空间。

2023年各省市保障性租赁房规划排名靠前

细分部分和类别详细分析,请关注奥维云地产后续解读。

城市分会

区域结构:华东市场主力地位稳固,西南市场快速崛起。

从区域市场分析,上半年华东市场依然是主力,精装项目289个,规模15.22万套,市场份额40.5%,其次是华南市场份额24.5%,西南市场份额增长6.5%。

从增速来看,各地区均有不同程度的下降,西南地区下降最慢,同比降幅仅为0.8%,这得益于成都、重庆、昆明、云南、西双版纳的规模。

2018-2023H1精装修市场区域结构对比

城市层面:市场下沉机会持续萎缩,精装项目聚焦一二线高能城市。

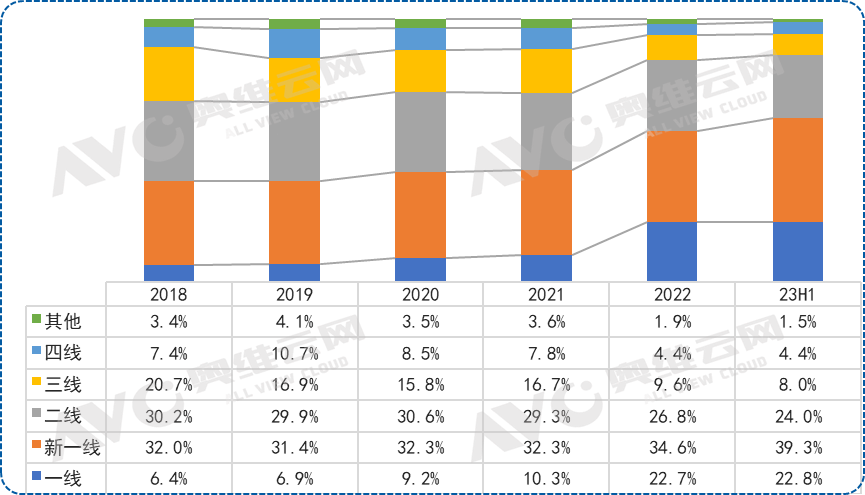

从城市层级分析,2023年上半年新一线城市需求最高,规模为14.79万套,市场份额为39.3%。

从增速来看,所有城市都有所下降,其中四线下降最慢,得益于聊城、云南部分四线城市的项目。

整体来看,三线及以下城市市场规模在下降,精装修项目主要集中在一二线高能城市。尤其是一线四城市,2022年市场规模翻番后,2023年上半年市场份额继续超过20%。

2018-2023年H1精装修市场城市等级结构对比

城市规模:精装城市集中度持续提升,可重点布局顶级城市。

从城市集中度来看,上半年,精装修商品住宅市场TOP30的城市规模为30.07万套,总份额为80.0%,比去年提高2个百分点。随着近两年城市集中度的不断提高,对于配件供应商来说,聚焦TOP30城市可以覆盖大部分精装修市场。

从具体城市来看,成都市场异军突起,以4.26万套占据市场首位,同比增长21.1%,主要受房地产市场快速回暖的带动。相关数据显示,上半年成都新房市场上涨8.3%,在全国18个上涨城市中排名第一。新房成交8.1万套,二手房爆发式增长至11.9万套,同比增长65%。

此外,深圳、厦门、上海、太原的精装修规模也保持了正增长态势,值得特别关注。

2023年上半年精装修市场TOP30城市规模及同比

精装率:精装覆盖城市数量明显下降,但高能城市精装率一直在上升。

2023年上半年,精装修项目数量涉及88个城市,同比下降22.1%。从城市精装套数的通透结构来看,上海、杭州、广州等16个城市的精装率超过80%,较去年上涨11.3%,成都、深圳、苏州、东莞等12个城市的精装率在60%-80%之间。

城市精装套透气性结构的变化

从不同城市的城市来看,城市的能级越高,精装项目的渗透率越高。一线城市渗透率80%,四线城市只有10%。高能耗城市精装项目渗透率持续上升,低能耗城市精装项目渗透率持续下降。一线城市从2020年的62.1%上升到2023年上半年的79.4%。四线城市将从2020年的21.2%下降到2023年上半年的11.3%。

2020-2023年H1城市精装项目渗透率

市场结构:头部房企份额难掩下滑趋势,腰部房企逐渐成为市场主力。

从开发者阵营来看,TOP10体量最大,占比29.3%,但同比大幅下降。TOP31-50、TOP51-100开发商份额持续增加,腰房企发力,占比超过40%。新增企业多为地方国企和城建公司。TOP100以外的房企份额约占30%,较去年有一定下降。

开发商层面的中国房地产精装房规模结构

房企变化:国企无疑是市场主力,新兴房企也值得特别关注。

从具体房企来看,TOP3开发商中,保利发展和万科坚守。与去年相比,华润置地、龙湖地产进入前五,滨江集团、深业集团进入前十。

从规模增长来看,上半年精装修50强企业中有近一半保持正增长态势,分别是深业集团、中国石化、星城人居、翔宇集团、北京城建、山西建投、广州增城父亲房地产开发、深圳地铁地产、卓越集团、美盛地产、武汉城建、绍兴上虞鸿雁建设、魏星地产、云南盈江浦宏地产、上海城建、魏星地产。

从头部房企拿地来看,房企趋于谨慎。除建发、华润、魏星外,十大房企拿地均大幅下降,其中中国铁建、滨江集团拿地数量降幅最大。

精装修市场龙头房企和住宅交易市场龙头房企的变化

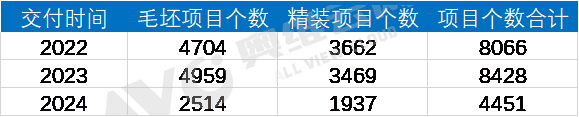

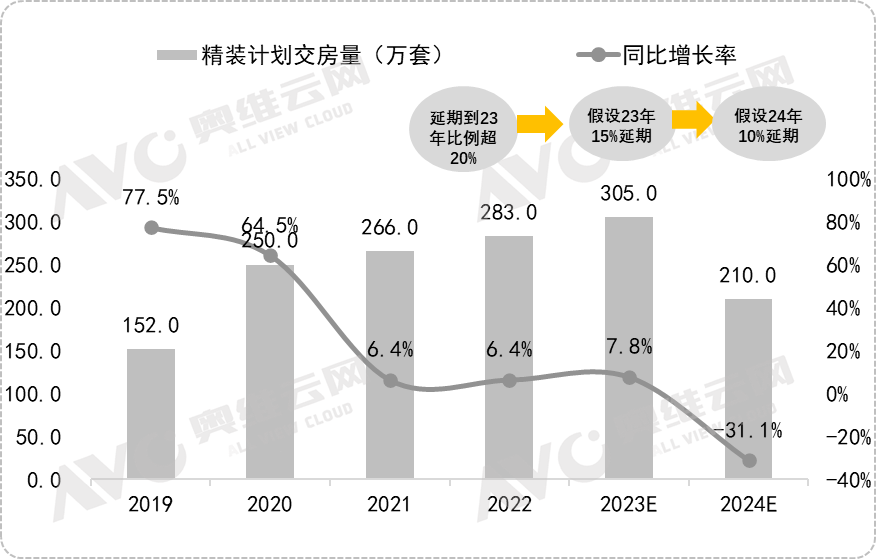

数据来源:奥维云网。com,不考虑延迟等。从精装修市场来看,2022年精装市场超过30%的项目延期交付,23年超过20%的项目延期交付。未来在“保底交房”政策的加持下,23年还会有一波交房潮。预计23年交货规模近305万台,24年将降至210万台,这将为上下游企业提供机会

中国商品房精装项目交付量及增长率

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-22 07:02:05,Processed in 0.24645 second(s).