【亿元原创】8月29日,拼多多发布了截至6月30日的2023年第二季度业绩报告。

报告显示,拼多多集团2023年第二季度营收为人民币523亿元,同比增长66%,2023年上半年营收为人民币899亿元,同比增长63%。

这份财报显示的增长速度与拼多多现有体量和Q1财报同比相比异常迅猛,远超市场预期。

523亿营收利润稳步增长,拼多多商业模式成效显著。

拼多多的营收增长势头太迅猛了。2023年上半年营业收入增长63%,净利润增长84%。除了523亿元的营收,336亿元的毛利增长43.08%,131亿元的净利润增长47.34%。

与2022财年各季度相比,毛利和净利润增速趋于稳定。这也和拼多多今年开始大力投入新业务有关。

拼多多集团董事长兼联席首席执行官陈雷表示:“在第二季度,我们观察到消费者对多个产品类别的需求持续增长。这一积极变化主要是由于有效的宏观政策和促进消费的活动。"

这里要看ROE、ROA、销售净利率等指标,本次半年报同比增长,拼多多盈利能力进一步增强。拼多多的盈利能力、现金流水平、偿债能力、资本结构都在向好的方向发展。

特别是反映企业经营能力的现金流量部分,拼多多经营活动产生的现金流量净额占营业收入的比重也逐渐上升,拼多多经营性现金流量持续增长。

拼多多找到了一条经营稳定、资本持续增长的经营之路。

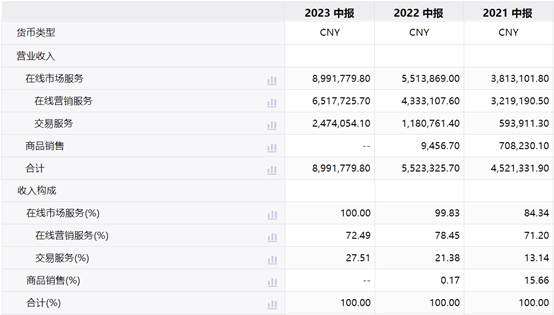

交易服务翻倍,拼多多新业务快速推进。

拼多多的收入仍然主要来自在线营销服务,销售额占比超过70%。但交易服务的收入保持每期翻倍左右的速度增长,销售占比从2021年上半年的13.14%增长到2022年上半年的21.38%,甚至增长到2023年上半年的27.51%,可喜可贺,未来潜力巨大。网络营销是广告业务,交易服务是佣金。佣金的增加证明了拼多多的品牌业务、快团团、拼多多直播、穆特都在快速增长。

具体金额上,拼多多今年上半年在线营销服务收入达到652亿,交易服务247亿。其中,Q2在线营销服务收入达到379亿,比市场预期的321亿高出58亿;交易服务143亿,市场预期111亿,高出32亿。

一方面,拼多多采取降本增效的策略;另一方面,随着营业收入的增加,产生了规模效应。期间,费用率的下降使得拼多多在毛利率下降的同时,保持了销售净利率的增长,扩大了利润空间。

流动比率、归属于母公司股东的权益/负债、经营活动产生的净现金流量/负债总额、赚取利息倍数均有所上升,而产权比率有所下降,表明拼多多的偿债能力逐步改善。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.3.203.204,2026-06-22 05:40:37,Processed in 0.27873 second(s).