投资人。孟星

近日,友邦保险控股有限公司(以下简称“友邦保险”,01299.HK)发布了2023年半年度报告。2023年上半年,友邦保险新业务价值同比增长37%,至20.29亿美元。年化新保费增长49%,至39.84亿美元。友邦保险计划支付每股42.29港仙的中期股息,同比增长5%。

资料显示,友邦保险目前覆盖中国大陆、香港、泰国等18个区域市场,公司还持有中邮人寿保险股份有限公司24.99%的股权..截至2023年6月30日,集团总资产为2760亿美元。

为了mainland China的业务,友邦保险于1992年9月成立了友邦保险上海分公司。2020年6月,友邦保险经中国银行业监督管理委员会批准,友邦保险上海分公司转型为友邦人寿保险公司(以下简称友邦人寿),管理友邦在mainland China的寿险业务。

银保渠道的业务推广

半年报显示,2023年上半年,友邦人寿实现新业务价值6.01亿美元,同比增长14%。对此,公司表示,主要受代理业务两位数增长和银保渠道超常表现推动。公司各分销渠道客户对长期储蓄产品的强劲需求,支撑了上半年年化新保费53%的优异增长。此外,公司税后营业利润增长7%,总加权保费收入增长18%。

依托与中国邮政储蓄银行、东亚银行银保渠道的合作,2023年上半年,友邦人寿银保渠道新业务价值较去年同期增长超过3倍。

在地域扩张方面,友邦保险湖北分公司于2022年初正式开展新业务,并于2023年1月获批开设友邦保险武汉中心支公司。与此同时,之前一直在筹建的河南分公司也于今年5月正式开始营业。截至目前,友邦人寿在中国共有10个运营区域,包括上海、广东、北京、江苏、天津、石家庄、四川、湖北、河南。

友邦人寿首席执行官张晓宇表示:“在经济长期向好的背景下,友邦人寿充分把握中国寿险市场的增长机遇,积极布局‘新五年’的发展蓝图,呈现出强劲的发展势头。”

从国内保险行业来看,今年上半年寿险行业表现良好。国家金融监督管理总局近日公布的数据显示,2023年上半年,保险公司原保险保费收入3.2万亿元,同比增长12.5%。其中,人身保险业实现原保险保费收入2.48万亿元,同比增速13.38%,扭转了持续三年的增长态势。

具体到公司层面,根据已披露中期业绩的保险公司数据,今年上半年,保险公司寿险业务呈现恢复性发展态势。

业内人士表示,传统寿险产品维持了10年的3.5%预定利率将告一段落,成为今年寿险业务的最大推动力之一。在3.5%定价利率保险产品即将退出市场的催化下,市场保费需求集中释放,部分未来需求也在一定程度上被透支。此外,利率下行趋势下销售环境的改善和储蓄需求的爆发,以及保险企业转型改革的逐步落地,个险恢复叠加银保等多渠道的兴起,也是寿险业保费增长和业绩提升的重要原因。

偿付能力下降

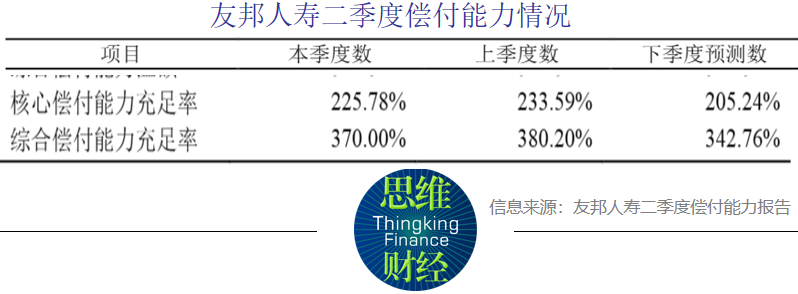

在友邦发布半年报的同时,友邦人寿也发布了第二季度偿付能力报告。报告显示,友邦人寿第二季度保险业务收入143.53亿元,环比下降31.06%。净利润14.65亿元,环比下降8.21%。

偿付能力方面,二季度友邦人寿核心偿付能力充足率为225.78%,较上季度下降7.81个百分点,综合偿付能力充足率为370.00%,较上季度下降10.20个百分点。根据公司预测,下季度核心偿付能力充足率和综合偿付能力充足率将继续下降,分别为205.24%和342.76%。

今年1月,因偿付能力数据不真实,友邦人寿被原银监会通报。通报称,监管部门在2022年偿付能力真实性检查中,发现友邦保险未按规定提取最低资本,未按规定计量实际资本;此外,公司综合风险评级数据不真实,涉及核保和赔付人员数量、总经理室成员和中心支公司总经理辞职数量、评价期前四个季度保险公司投诉总量、申报赔付限额和数据差错率。

友邦人寿高度重视监管通报问题,并于2022年第三季度完成整改。公司将引以为戒,不断提高偿付能力管理的质量和效率,杜绝类似问题再次发生。

事实上,这已经不是友邦人寿第一次因为数据问题被监管部门点名。2022年4月18日,中国银行业监督管理委员会向友邦人寿发出风险提示函,指出公司提交的2021年第四季度保险资产负债管理匹配报告中“资金运用比率监管”数值与实际数值存在误差,并对其提出监管要求。

2023年1月9日,原中国银监会发布《银行业保险监管统计管理办法》(以下简称《办法》),进一步规范了数据管理,在数据报送审核机制、数据质量控制机制等方面提出了明确要求。

《办法》明确,银行保险机构法定代表人或主要负责人对监管统计数据质量承担最终责任。违反本办法规定的,中国银行业监督管理委员会及其派出机构可以依法采取监督管理措施或者实施行政处罚。

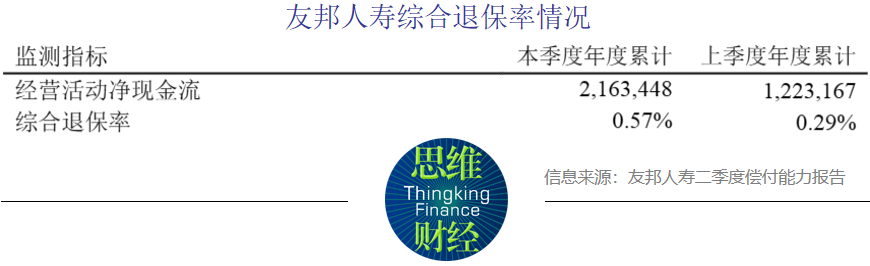

此外,需要注意的是,截至今年第二季度,友邦人寿年度累计综合退保率有所上升,从上一季度的0.29%上升至0.57%。

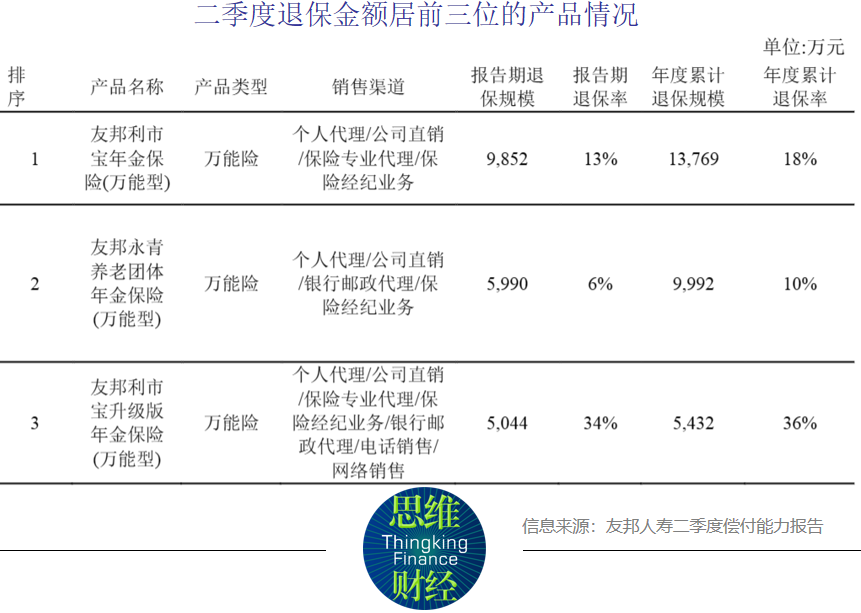

从二季度排名前三的产品来看,均为万能型年金保险,分别是友邦利时宝年金保险(万能型)、友邦永清养老团体年金保险(万能型)、友邦利时宝升级型年金保险(万能型)。

友邦人寿2022年年报显示,排名第二的友邦永清养老团体年金保险(万能型)去年为投保人的投资支付了1.24亿元,而当年投保人的投资金额为1.13亿元,占当年新增缴费的90%以上。

有业内人士指出,银保渠道是退保率高的一个因素。对于一些通过银保渠道销售的产品,买家可能更愿意将其视为理财产品,主要看收益率,一般不会等到真正的保险期结束。(思维财经出品)■

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.2.37.203,2026-06-21 19:25:12,Processed in 0.26549 second(s).