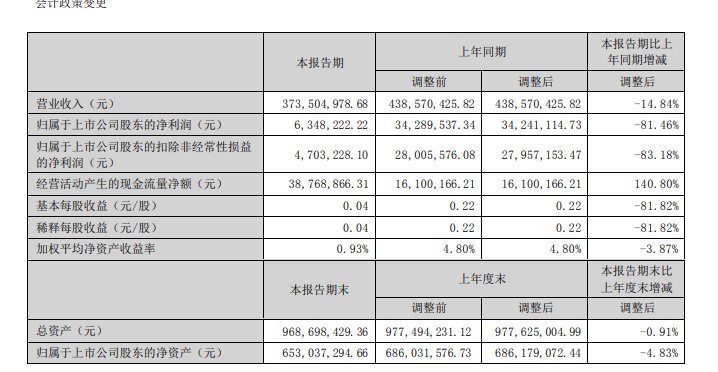

中新经纬8月29日电张小泉29日晚间披露2023年半年报,上半年实现营业收入3.74亿元,同比下降14.84%;归属于上市公司股东的净利润634.82万元,同比下降81.46%。

张小泉半年报截图业绩大幅下滑。张小泉表示,2023年上半年,国内宏观经济整体呈现弱复苏态势,公司迅速调整具体业务部署,加强各项业务管理有序推进。但由于国内消费硬件市场需求萎缩、消费预期减弱以及国际环境复杂,加上去年品牌舆情事件的余波,公司今年上半年业绩出现一定程度的下滑。

张小泉在半年报中表示,公司2023年上半年整体经营业绩未达到预期,并进一步分析了主要原因:

(1)上半年产品更新不及预期。根据公司战略,今年公司开始实施整体产品升级计划,推进公司产品的高端化、系列化。年初以来,公司不断开发出Master Seal系列、Streamline Geometry系列等高端系列产品。但由于国内消费环境的变化,虽然公司通过线上系列宣传、线下新品发布会等多种手段加大了推广力度和广度,但新品的销售仍未达到预期。

(2)终端平均售价区间下移。在消费者预期减弱的行业趋势背景下,公司产品销售结构部分向中低端转移,尤其是网络零售和网络代销渠道,导致公司客单价和毛利率出现一定下降。

(3)公司管理架构、管理模式、管理人员调整尚未形成有效合力。为有效实施公司战略,自2022年第四季度起,公司对管理架构进行了部分优化调整,同时推进管理模式数字化,引进中高端管理人员,以期为公司未来发展积蓄力量。但由于尚处于磨合阶段,管理效率并不最优,对公司经营业绩的改善效果暂时不明显。

主营业务方面,半年报显示,公司刀剪和厨房五金的毛利率较去年同期呈下降趋势。

具体来看,公司上半年主营业务收入为37,003.64万元,占营业收入的99.07%;其中,刀剪品类上半年收入24067.75万元,同比下降15.02%,毛利率下降4.10%。厨房五金品类收入9012.23万元,同比下降13.27%,毛利率下降4.92%。家用五金品类收入3888.45万元,同比增长2.18%,毛利率增长1.32%。

谈到风险,张小泉指出,如果舆论管理不当,将会造成股价波动、公司声誉受损和经济损失。公司将继续加强日常舆情监测预警和分析,建立和完善应急管理机制和公关能力,增强用法律手段保护公司的能力,努力保护“张小泉”这个民族品牌。

资料显示,张小泉的主营业务是现代生活五金用品的设计、研发、生产和销售。公司的主要产品包括剪刀、小刀、套刀和剪刀等家居用品。

二级市场上,张小泉29日收盘上涨4.02%,至15.26元,公司总市值为23.81亿元。(中新经纬APP)

来源:中新经纬

编辑:郭晋嘉

广告等商务合作请点击此处。

未经正式授权严禁转载本文,侵权必究。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.2.37.203,2026-06-21 10:24:03,Processed in 0.26949 second(s).