投资者到底为什么对恒瑞医药的财报越来越不解?

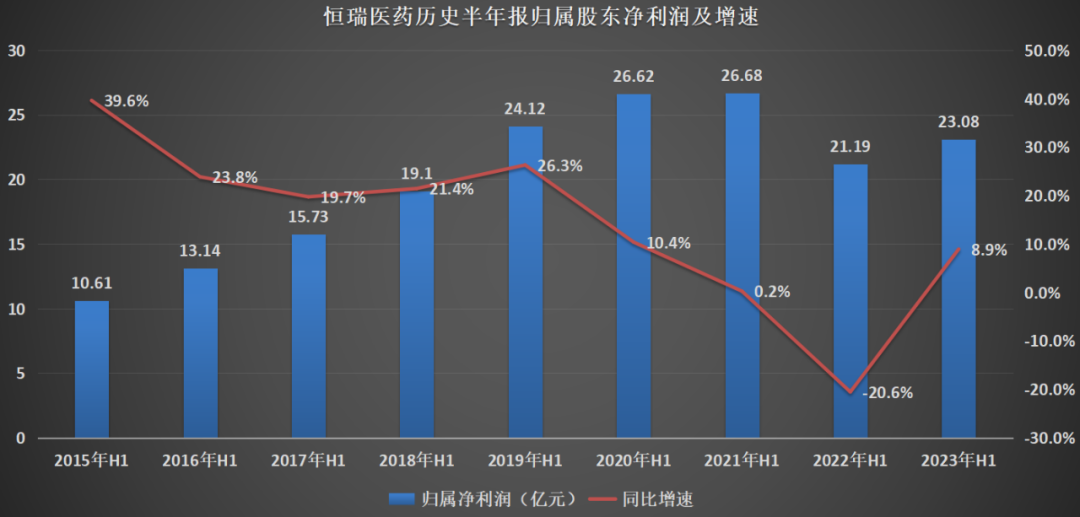

以8月18日公布的半年报为例,恒瑞药业实现营收和净利润双增长,录得净利润23.08亿元。虽然2021年中报不到26.68亿元,但与2019年中报净利润相当。按理说,在经历了2022年业绩双下滑的冲击后,恒瑞医药的成长性足以让投资者满意,但恒瑞医药的股价却在接下来的一个交易日一度下跌近7%。

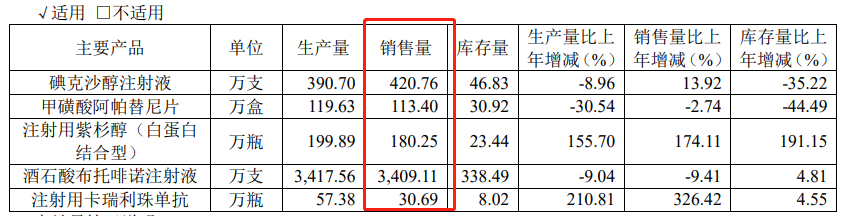

图:恒瑞药业历史半年报归属于股东的净利润及增长率。来源:博科研究院销量被“抹去”。很长一段时间,恒瑞药业的单品药品销售数据都没有那么透明。公司从未向外界明确公布过Karelizumab等拳头产品的营收数据,只是统称为“创新药”。但事实上,熟悉创新药领域的投资者都很清楚,“创新药”这个范畴太大了。“一流”的药可以算是创新药,“我也”的药可以算是创新药,甚至“我更差”的药也可以称为创新药。但在销售层面,这些不同类型的创新药中,销售数据不同,产业竞争力差异较大。尤其是在过去的国内市场,销售渠道对药品的销售起到了很大的作用。即使是竞争力很差的产品,只要有强大的渠道,也完全可以“以价换量”。基于此,单纯披露“创新药”的营收规模是没有意义的,也看不到公司创新药的真实竞争力。其实恒瑞医药并不总是像现在这样粗暴。Karelizumab刚上市的时候,虽然没有直接公布营收,但是也公布了各种产品的产销数据,所以懂行的投资者完全可以根据产销情况推算出大致的销售情况。

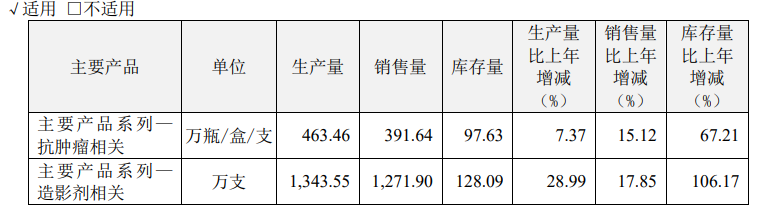

图:恒瑞药业2020年产销数据,来源:公司财报然而,随着国内PD-1赛道的不断内卷化,所有头部药物为了进入医保都“自我贬值”,卡瑞珠单抗也在2021年主动降价85%至2928元/瓶。从2022年财报开始,恒瑞医药“抹去”了具体产品的生产和销售,用一般类别来区分。从那一刻起,投资者失去了跟踪Karelizumab的能力。

与上市公司相比,投资者处于劣势。即使上市公司准确披露信息,投资者也只能得到滞后的消息,这其实是不公平的。如果上市公司在此基础上“造假”业绩,只会增加投资者对公司未来业绩的担忧,进而将投资者推向相反的方向。恒瑞医药“抹去”了具体产品的销售披露,不仅没有减少投资者的担忧,反而给很多做空者留下了写“小短文”的机会。如果投资者看不懂上市公司,又怎么会真金白银投资呢?“可调”R&D费用除了“抹去”特定产品的销量,恒瑞医药开始调整费用。2023年上半年,恒瑞药业实际R&D投资30.58亿元,但只有23.31亿元计入费用,其余7.27亿元资本化。虽然R&D投资资本化是许多制药公司采用的常见做法,但这样做是可以理解的。然而,在2021年之前,恒瑞药业的所有R&D投资都将被费用化,突然的资本化运作无疑会在短期内提振利润。在2022年和2023年的中报中,恒瑞药业分别将R&D投资资本化7.25亿元和7.27亿元。与过去的全额费用相比,此次调整相当于为恒瑞药业增加了7亿多元的利润。如果仍用过去的标准对R&D投资完全成本化,则恒瑞医药归属净利润将分别缩减至13.43亿元和15.63亿元。

图:恒瑞医药R&D费用和利润调整。来源:博科研究院也就是说,虽然恒瑞医药整体业绩看似有所回暖,但实际上是“利润调整”的结果。如果投资者还是按照以前的标准,那么恒瑞医药的盈利能力远没有恢复。恒瑞医药之所以在过去一直将R&D投资完全费用化,其实是从企业经营的角度出发,因为根据中国现行税法,研发支出的费用化部分当期可以扣除75%。简而言之,75%以上的所得税可以从费用化的R&D投资中扣除,因此恒瑞医药将选择完全费用化的形式。揭开R&D投资资本化的秘籍后,恒瑞医药有能力“透支”业绩。虽然R&D投资的资本化有一定的标准,但在特殊情况下,公司仍然可以利用规则放大资本化比例,以提高短期净利润的“账面”水平,这使得最终业绩的可信度明显下降。另一方面,这种“透支”能力会逐渐加大公司的业绩压力,增加经营风险。这部分投资虽然不计入当期费用,但仍会以资本化的形式存在于资产负债表中。一旦这些R&D达不到预期,就会出现减值风险,增加公司未来经营的不确定性。

越来越模糊的定位过去,恒瑞医药是名副其实的“医药一哥”,大量的仿制药业务可以为公司创造稳定持续的现金流。但随着仿制药集采水平的提高,这部分仿制药业务的价值突然下降。面对仿制药集采的压力,恒瑞医药果断启动转型,希望创新药研发再造一个“恒瑞”。由于恒瑞医药的价值正在从仿制药向创新药转变,投资者对恒瑞医药可持续性的衡量必然会发生变化。创新药和仿制药的估值逻辑和产品形态完全不同。仿制药研发成本低,竞品差异小。主要靠市场定价和渠道影响力来决定胜负,最终会归结到利润层面。因此,投资者一直与恒瑞医药过去的利润有关。但在创新药物市场上,R&D能力已经成为企业的赢家,而爆炸性产品、普通产品和劣质产品之间的销售结果完全不同。这种变化增加了投资者分析上市公司的难度。要了解公司的价值,就必须知道各产品线的具体营收能力,而恒瑞医药恰恰选择忽略这些信息的披露,投资者自然无法判断其创新业务的价值。纵观全球一线厂商,创新药的价值凸显。如辉瑞、雅培、默沙东、赛诺菲等巨头,都剥离了仿制药业务,从而降低了仿制药业务对公司估值的影响,减少了对投资者的干扰。聚焦当下,诺华还披露了拆分Sandoz(仿制药业务)的计划,将创新业务与仿制业务分开,这是一线药企的一致选择。另一方面,恒瑞医药试图弱化创新药的披露,却增加了盈利方的曝光。其本质是采用仿制药的估值逻辑。虽然恒瑞医药一直想把自己打造成创新药的“一哥”,但过去一直活在仿制药的阴影下。公司本身还没有做好改造创新药的准备。怎么能指望投资人给公司像“创新药”一样的宽容呢?现阶段恒瑞医药最大的问题是“言行不一”,即既想保留仿制药的利润,又想享受创新药的估值。如果恒瑞医药真的把创新作为未来的发展方向,首先应该做的就是坦诚披露创新产品的销售数据,减少对利润的关注,引导投资者更加关注研发成果。你把我当国士,我会报答他的。同样,上市公司对投资者坦诚,投资者必然会给予上市公司更多的包容。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-21 00:28:32,Processed in 0.06495 second(s).