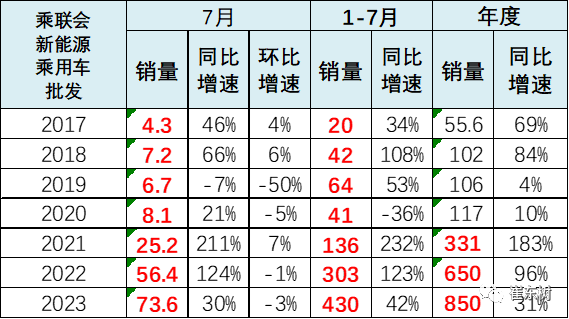

随着2022年底新能源补贴的退出,新能源汽车的市场需求逐渐恢复。7月新能源乘用车批发销量73.6万辆,同比增长30%,环比下降3.1%。今年1-7月,共批发汽车430万辆,同比增长42%。7月份,新能源汽车市场零售64.1万辆,同比增长31.9%,环比下降3.6%。今年以来,累计零售374万辆,同比增长37%。国家层面频频有针对汽车产业的政策指引,旨在进一步稳定和扩大汽车消费。工信部、商务部推动新能源汽车下乡,开展“百城联动”汽车节和“千县千镇”新能源汽车消费季等活动取得良好效果。各种促进消费的活动,如车展、发放消费券等,在半年末都被厂家大力冲刺,对提振消费信心都有不错的作用。新能源车入门级车型压力较大,高端车型相对较强。蔚来、小鹏和理想总体不错。传统车企的高端新能源发展迅速,新能源格局发生巨变。

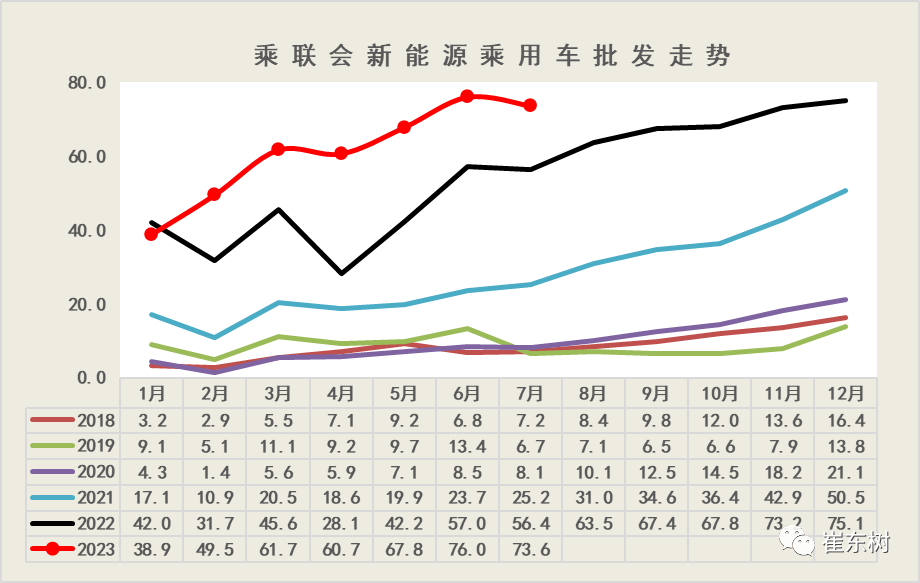

新能源乘用车的整体趋势

7月份新能源汽车批发非常强劲。

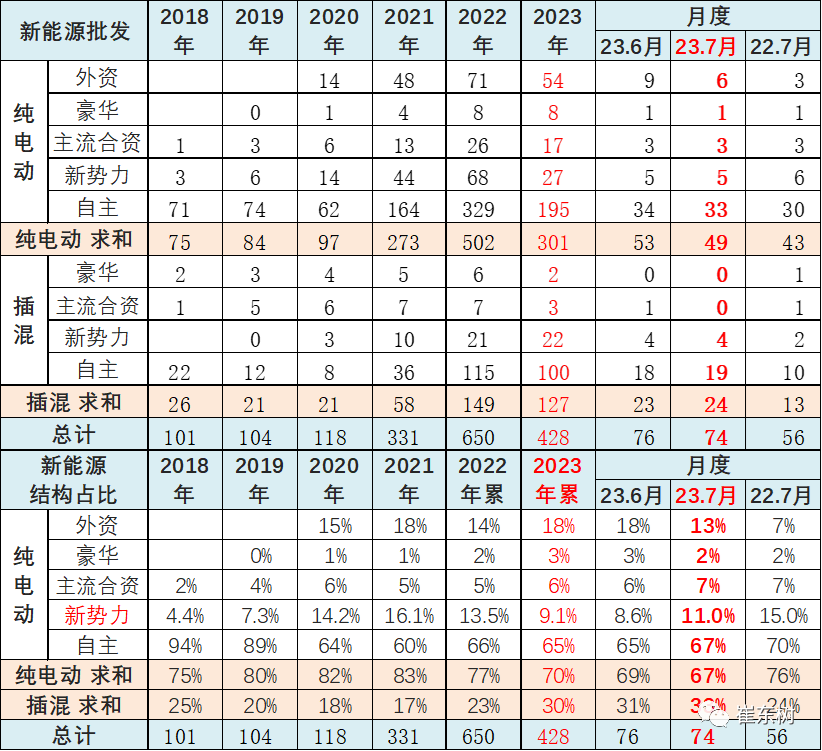

1-7月,新能源乘用车批发销量达430万辆,同比增长42%。

今年以来,受锂镍等原材料下跌影响,动力电池价格不断下降,有利于企业年初减产,去历史库存,实现新产品的强劲增长。

1-7月国内销量强劲,说明新能源需求不错,未来仍有增长潜力。

7月份新能源汽车零售额增长强劲。

7月份,新能源汽车市场零售64万辆,同比增长32%,环比下降4%。

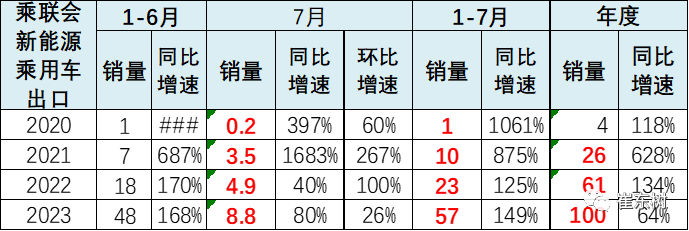

1-7月累计出口57万辆,同比增长1.5倍。从自主出口海外市场零售数据监测来看,SAIC等自主品牌在欧洲表现强劲。除了传统出口车企表现亮眼,近期出口新势力也逐渐启动,海外市场数据开始显现。7月份的低基数加大了对出口的推动,未来几个月新能源汽车出口有望保持高增长。

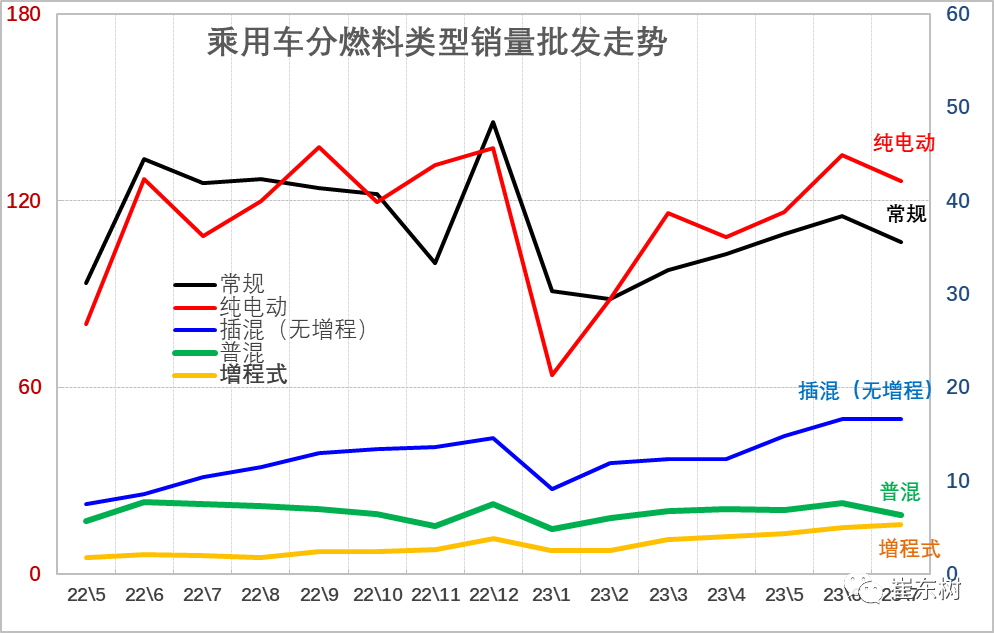

传统汽车与新能源汽车形成对比。

这幅画的比例是1:3。可以明显看出,传统车与新能源车形成对比,新能源在大幅上升,而传统车在缓慢回升。纯电动汽车的趋势与传统汽车相对不同。插混趋势也很强。燃油车7月走势强于3月。7月份,混合动力新能源继续明显走强。程的表现也很强势。

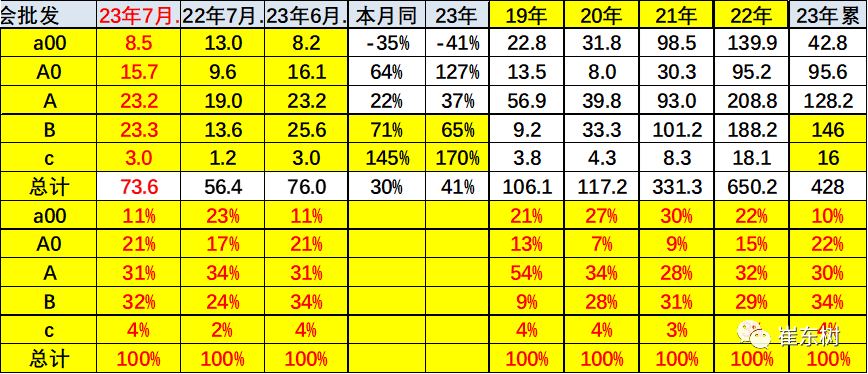

全国新能源普及率-批发

7月份,新能源汽车在自主品牌中的渗透率为59.7%;新能源汽车在豪华车中的渗透率为20.3%;新能源汽车在主流合资品牌中的渗透率仅为5.1%。

新能源乘用车市场结构分析

7月份,纯电动汽车批发销量49.4万辆,同比增长15.3%,环比下降6.1%。插电式混合动力销量达24.2万辆,同比增长80.0%,环比增长3.8%,新能源汽车占比33%,同比提高9个点。7月份,增程式电动车生产企业在插电方面的销量为5.5万辆,同比增长173%,环比增长4%,续航里程占插电总量的23%,形成了高增长的良好态势。

新能源汽车的水平——各个水平相对均衡

7月B级电动车销量14.5万辆,同比增长69%,环比下降11%,纯电动车占比29%。纯电动市场A00+A0级经济型电动车市场有所上升,其中A00级批发销量8.5万辆,同比下降35%,环比上升3%,占纯电动汽车17%,份额同比下降13个百分点;A0级批发销量15.6万辆,占纯电动汽车的32%,同比增长10%;A级电动汽车9.5万辆,占纯电动汽车的19%;各级电动车销量相对分化。

今年,高端新能源汽车表现强劲,C级车占比提升至4%,比2022年翻了一番。蔚来汽车等车型走势强劲,体现了车辆需求的两极分化发展趋势。

新能源汽车自主性和新势力持续强劲。

从月度国内零售份额来看,独立新势力78%,超级强。主要合资车企加传统豪华车都不如特斯拉。

蔚来、哪吒、理想、零跑等新车企的销量总体来说同比和环比依然强劲,尤其是蔚来和理想,这也是细分市场的优势。

自主品牌的纯电动市场优势较大,特斯拉主打高端。最近,混合的自主性越来越占优势。

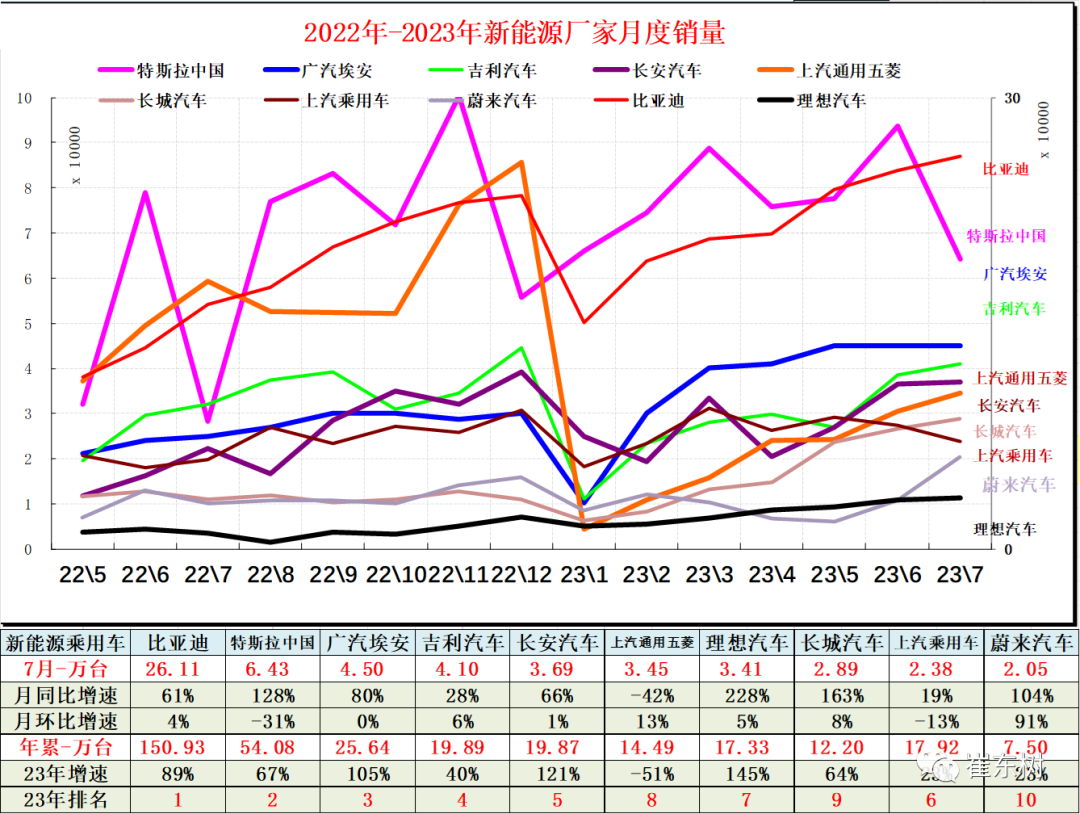

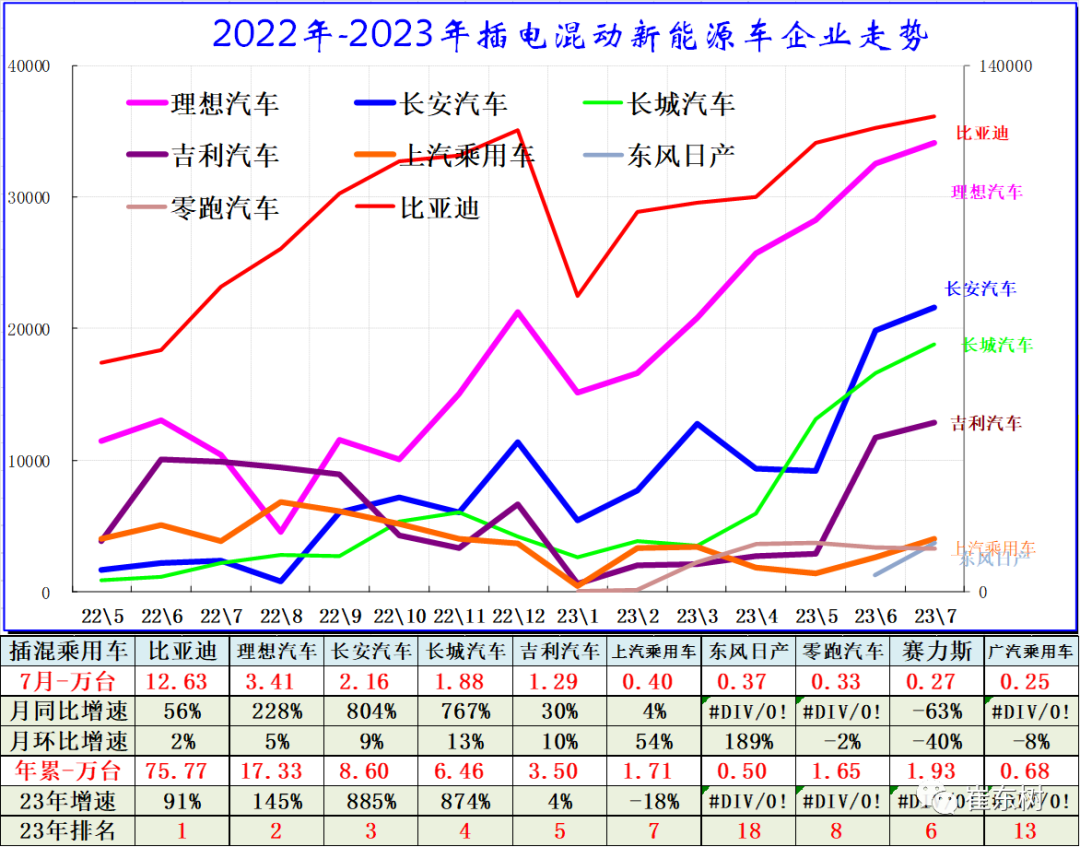

7月新能源汽车主要厂商分化

新能源汽车主要厂商历年月度销量趋势

7月新能源乘用车企业整体走势强劲,比亚迪纯电动、插电式双驱巩固自主品牌新能源领先地位;以长安、SAIC、广汽、吉利为代表的传统车企在新能源领域尤为顽强。产品投放方面,随着自主车企新能源路线的多线发展,市场基数持续扩大,厂家批发销量突破万辆,达到15辆(上月2辆,去年同期1辆),占新能源乘用车总量的88.1%(上月82.7%,去年同期83.4%)。其中:比亚迪261105辆、特斯拉中国64285辆、广汽爱安45025辆、吉利汽车41014辆、长安汽车36897辆、上汽通用五菱34531辆、李34134辆、长城汽车28896辆、乘用车23796辆。

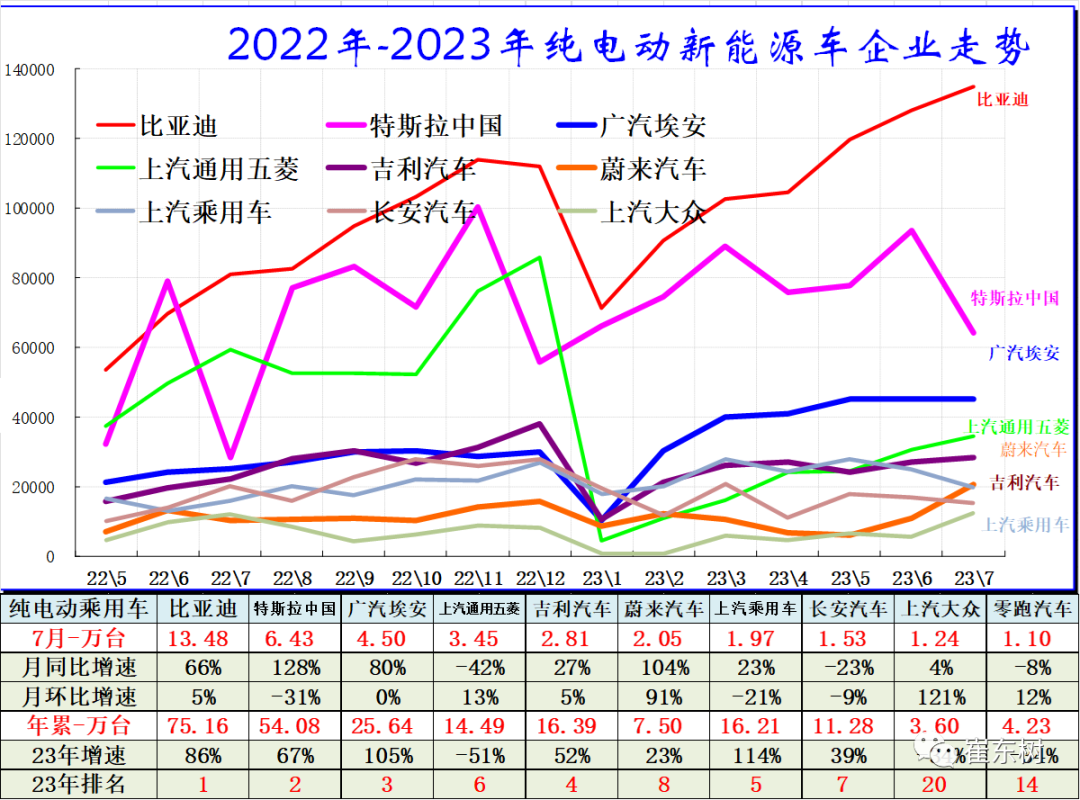

主要纯电动厂商历年销售趋势

近年来,纯电动乘用车市场仍以比亚迪、特斯拉和传统自主品牌为主。7月新能源乘用车市场分化,大集团新能源表现分化。7月份,比亚迪、特斯拉、广汽爱安在纯电动汽车企业中表现强劲,呈现强劲增长,带动了7月份的整体强势;吉利汽车和SAIC广汽乘用车的走势也很好;长安新能源7月销量不错;蔚来等新势力整体趋势不错;广汽ean和哪吒表现不错。

插电式混合动力新能源汽车企业

2023年7月,插电式混动市场走势分化。主厂商是比亚迪,处于绝对领先,比亚迪因为销量高被放在右轴。李、长城、长安汽车、吉利汽车等。跟着比亚迪发展,但是差距很大。最近吉利和长城的新产品都很有竞争力。

7月份,增程式电动车生产企业在插电方面的销量为5.5万辆,同比增长173%,环比增长4%,续航里程占插电总量的23%,形成了高增长的良好态势。零跑、天界新能源、长安、李共同推动节目插混增量。最近Celis的纯电动也开始了,形成了不同的特色。

合资车企的市场表现相对较弱。由于产业链的差异,一些插电式混合动力汽车的合资企业表现相对较好。最近欧洲上汽大众强混,豪华车不强混。

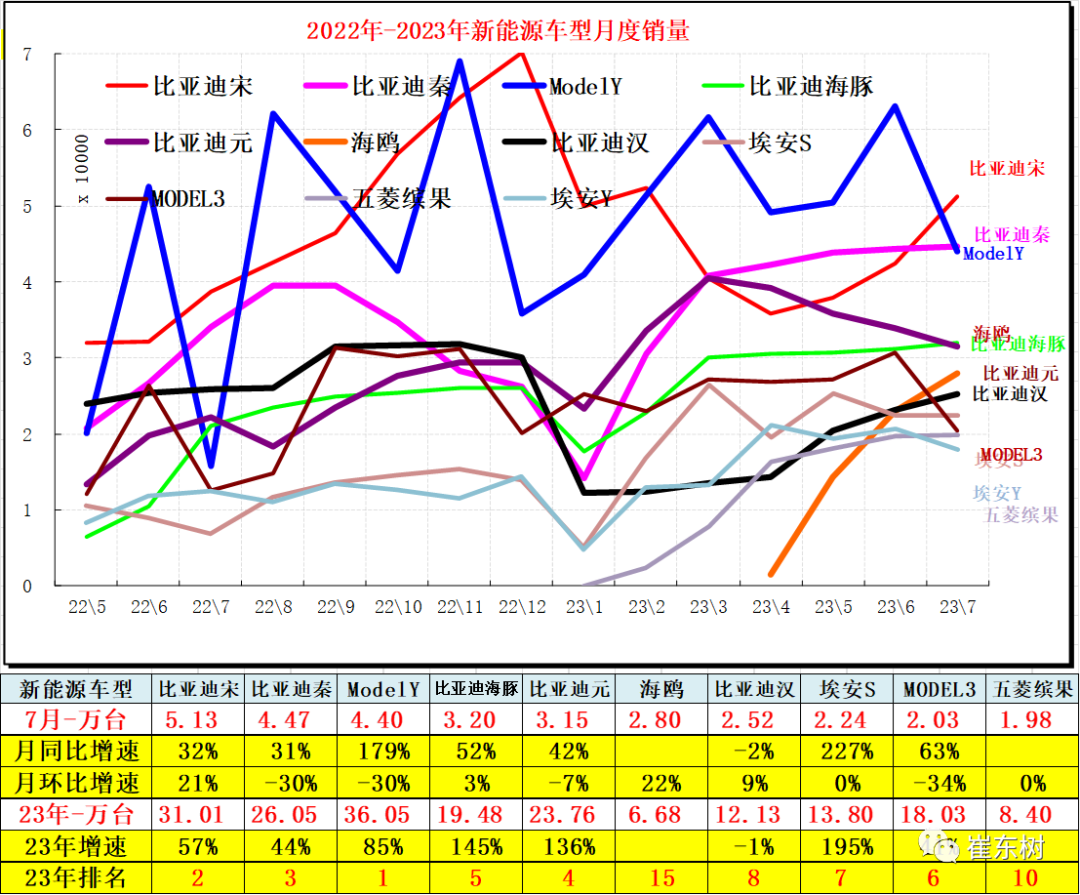

混合动力公司表现强劲。

7月份乘用车CS75总批发销量突破2万辆(去年同期19辆):比亚迪宋51258辆、比亚迪秦44695辆、Model Y 43,961辆、朗逸33027辆、比亚迪海豚31950辆、比亚迪元31456辆、海鸥28001辆、轩。237,速腾24394,ean S 22,437,卡罗拉21286,哈弗H6 21265,瑞虎8 20440,Model 3 20,324。其中新能源位列乘用车整体销量前三,优势明显。

7月份纯电动车批发量不错。

7月份纯电动车表现相对强势的是特斯拉MODEL Y、海豚、比亚迪袁、海鸥、爱安、MODEL3等产品。

微型电动车的海鸥和吉利熊猫MINI已经崛起,长安鲁珉等新产品表现良好。新生力量的私人市场发展得更好。

五菱这款迷你电动车前期脱颖而出,五菱洪光MINI之后的bingo产品超级强,符合入门要求,但是近期压力很大。

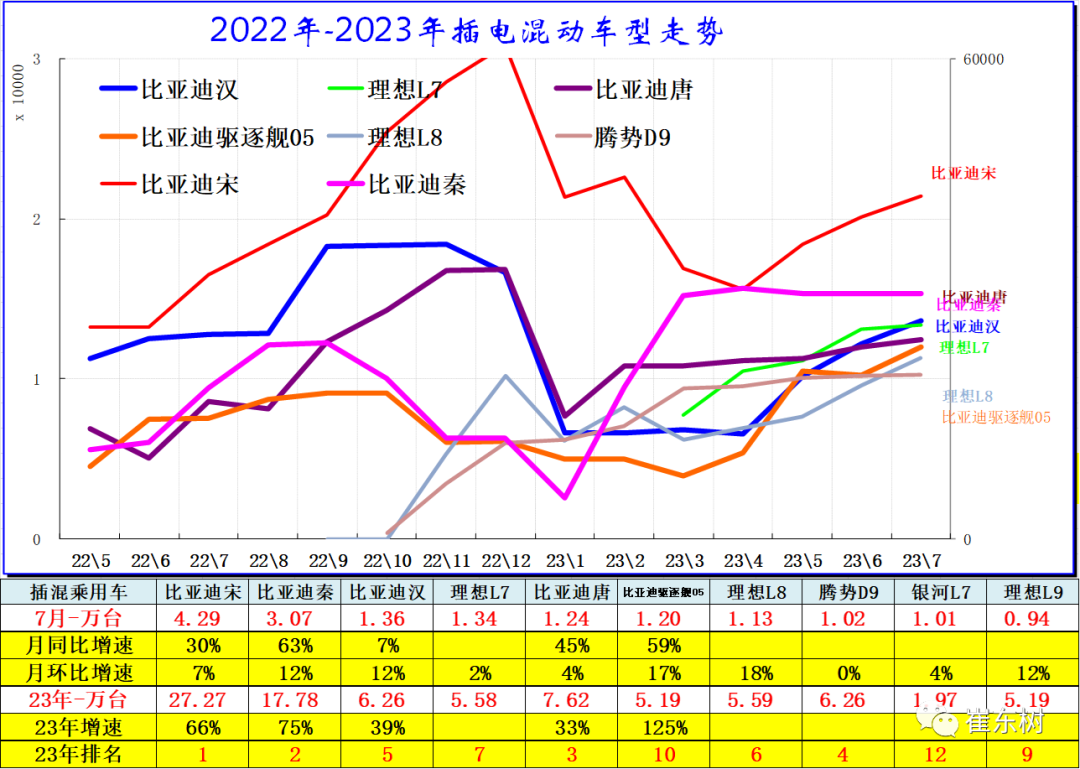

插电式混合动力车的批发趋势

插电式混合动力汽车体现了国内传统企业的特点。最近比亚迪宋,秦PLUS,韩,理想L7,唐卖的不错。豪华插电式车型在欧美市场接受度不足,销售趋势相对稳定。

增程式电动车的理想L7表现明显强劲,深蓝SL03也表现不错,说明消费者对高端电动车的接受度还是不错的,如果消除顾虑,增程式电动车还是可以接受的。

近期纯电动和插电式混合动力出口车型在欧洲市场表现良好,SAIC荣威等出口较多,带动了中国插电式混合动力在欧洲新能源市场的拉动。

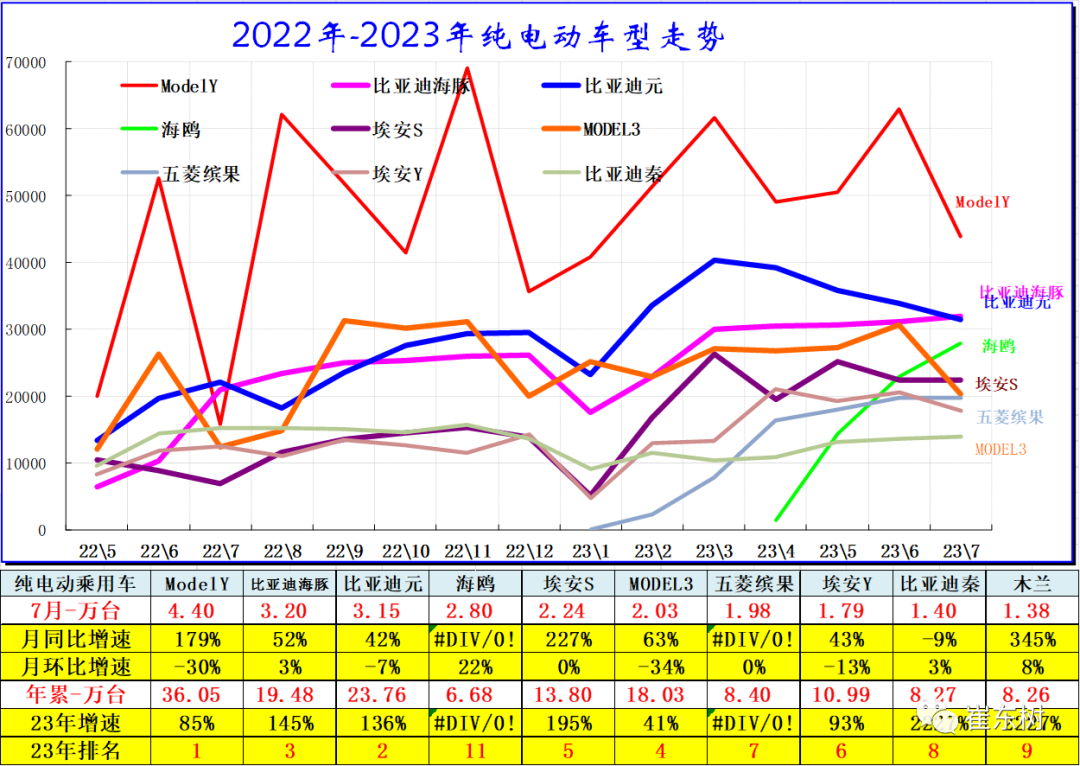

7月份纯电动汽车主力车型分价格段。

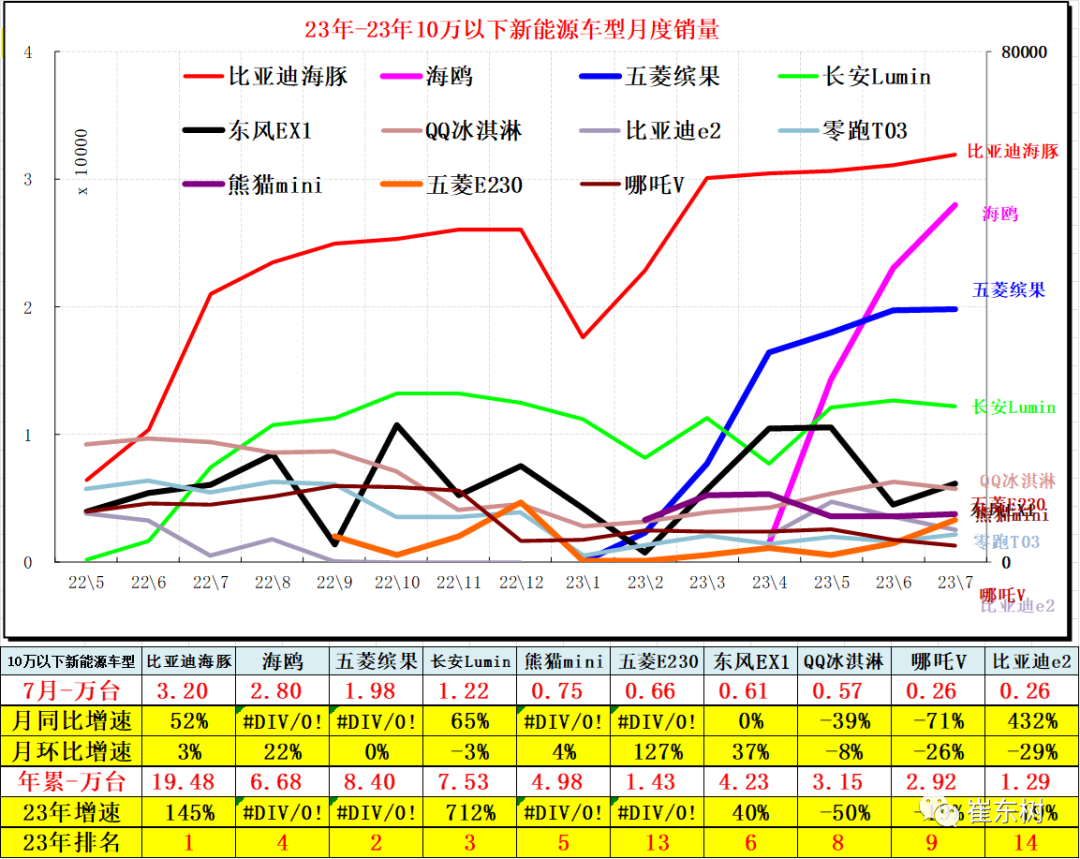

7月10万以下纯电动汽车

10万元以下纯电动车的主要竞争格局依然以小型车为特征,尤其是A00比亚迪海豚、长安鲁珉、吉利mini、洪光mini、奔奔、哪吒V,而像比亚迪海豚、东风EX1这样的A0 10万元高端车型都做得不错。

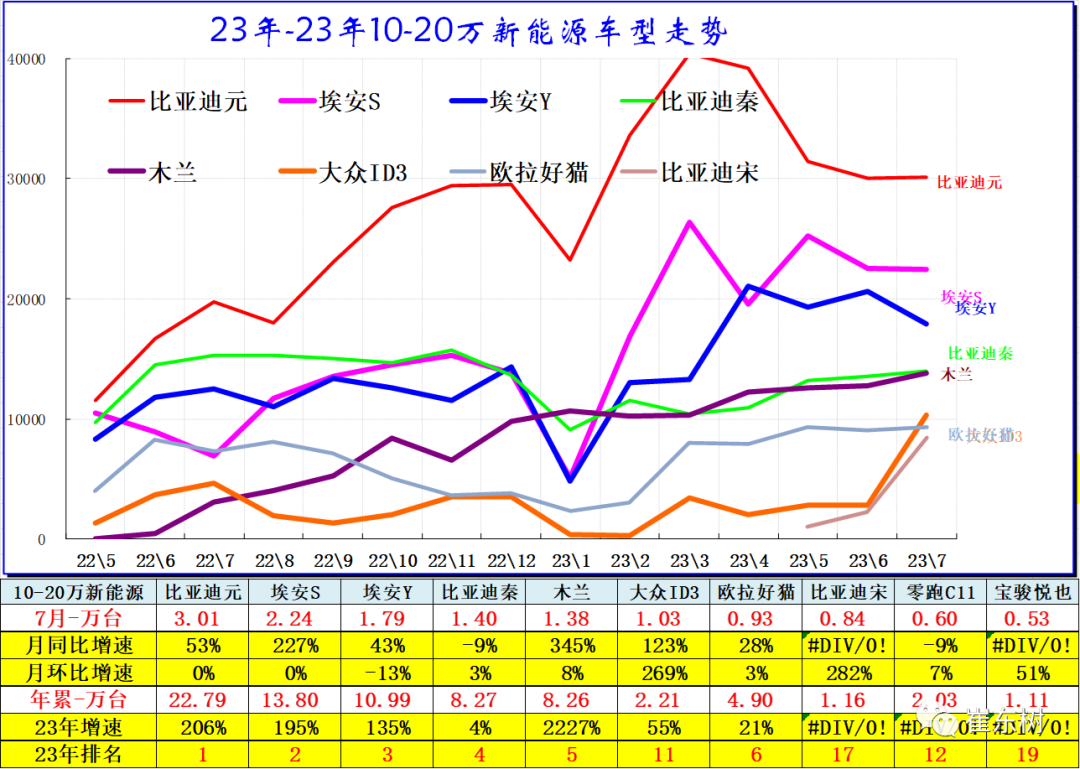

在10-20万元纯电动市场,比亚迪主力车型强势。比亚迪占据绝对优势,比亚迪元和爱安Y表现相对较好,比亚迪秦近期明显走强。

木兰,SAIC的主要出口车型,性能强劲,潜力巨大。爱安S、爱安Y等车型也表现强劲。

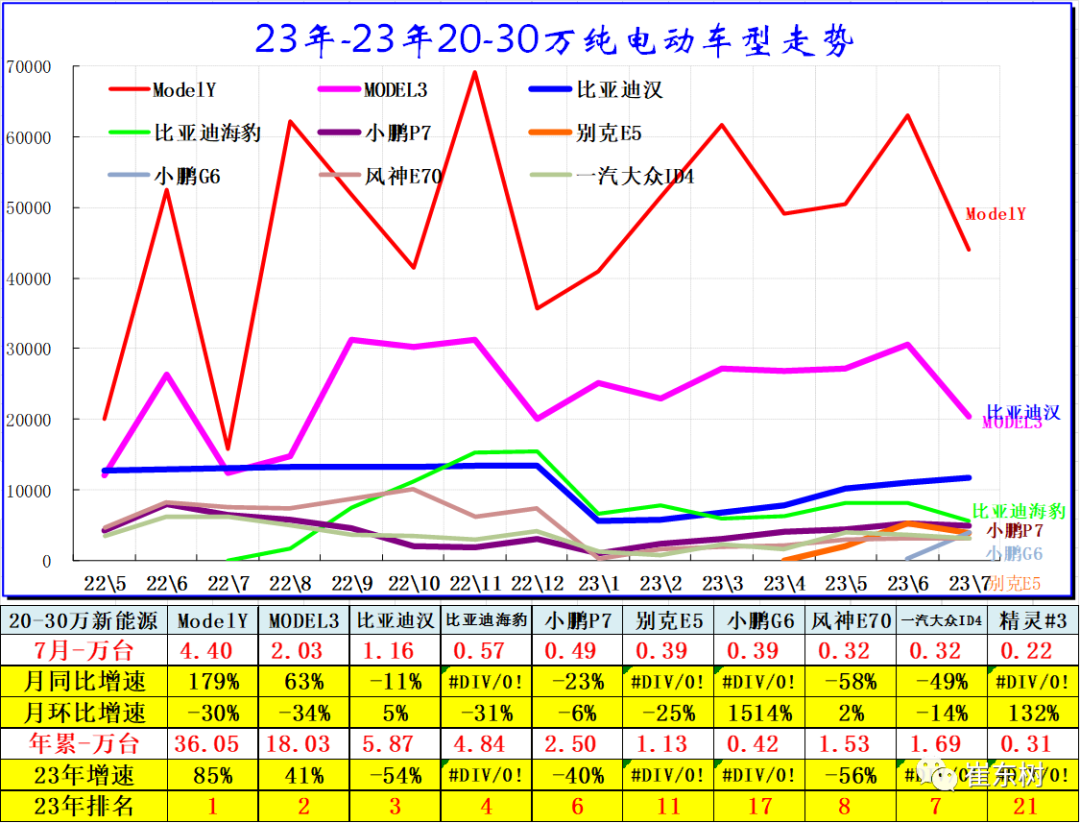

20-30万车型批发销量表现不错。

20-30万元市场的纯电动车,主力车型依然是Model Y和Model3,以及比亚迪韩、极氪001等车型。尤其是7月份Model Y的销量(包括出口)呈现强劲趋势,同比也为正。未来20-30万区间,Model Y的销量依然是绝对的领头羊。高端比亚迪韩的销量也是趋势性特征,压力不大,但P7的表现仍需努力。

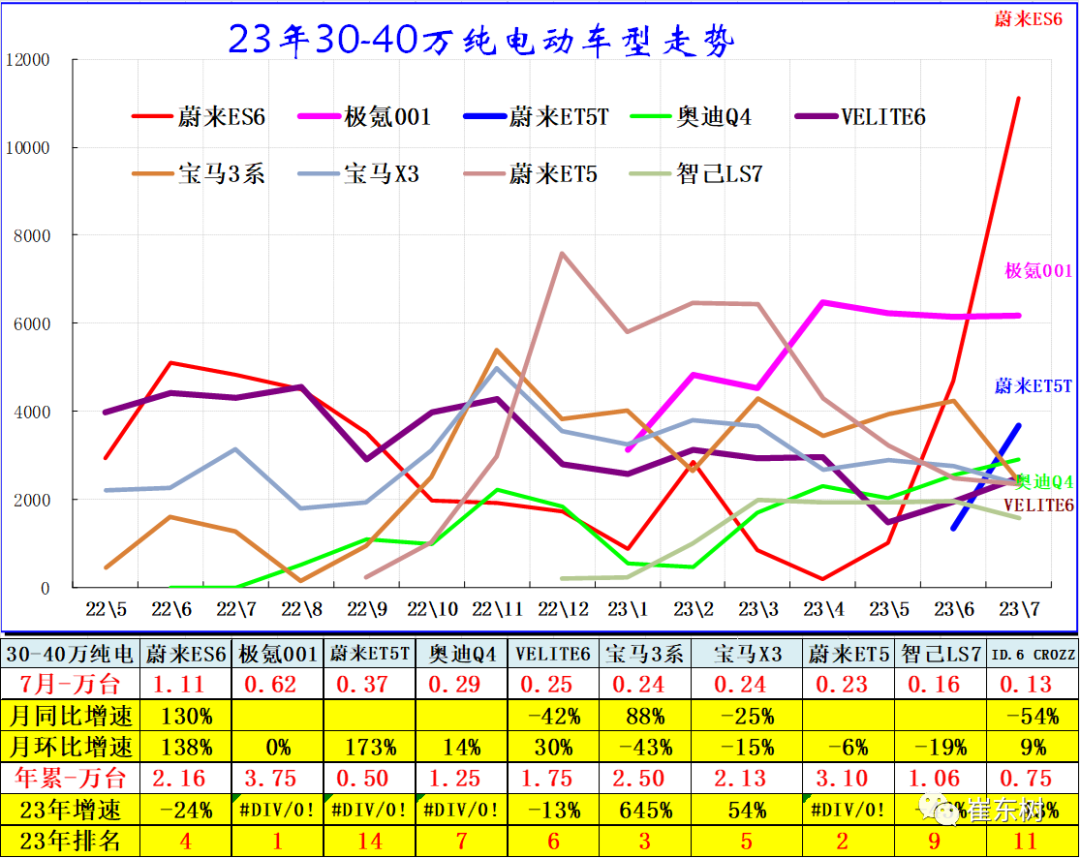

30-40万元市场,蔚来ET5、蔚来ES6、宝马X3表现相对较好,蔚来品牌高端车型更强。产能提升后,ES6市场表现极佳,ET5销售业绩进一步提升。总的来说,市场竞争的表现体现了独立新势力和豪华全方位竞争的特点。

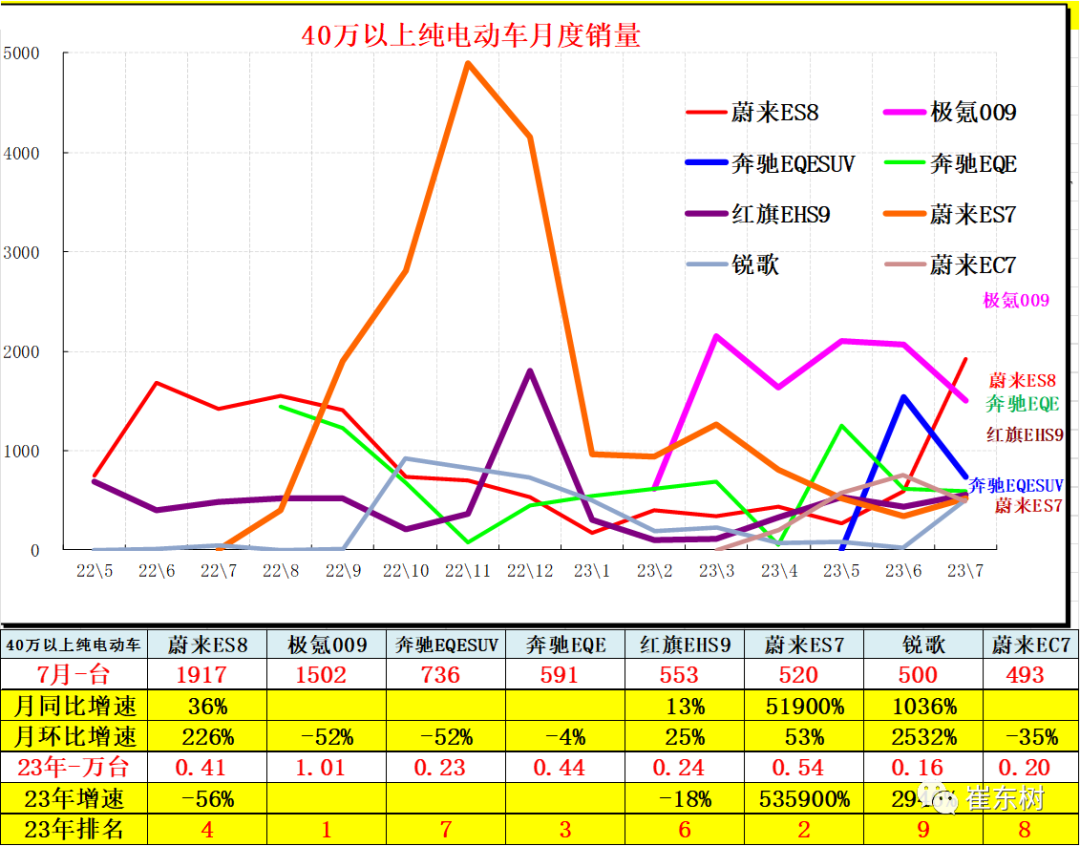

40万元以上的纯电动市场,近期销量持续增长。主导车型主要有蔚来ES8、蔚来ES7、蔚来ET7、奔驰EQE、红旗EHS9、奔驰、凯迪拉克瑞格等。近期40多万车型总体平稳,蔚来ES8、蔚来ES7、蔚来ET7、奔驰EQE、红旗EHS9、凯迪拉克瑞格上市后开局良好。

40万以上的高端车市场呈现出蔚来等自主高端品牌强势的新特征。国际豪华品牌车企电动化需要加速。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-21 00:30:34,Processed in 0.24928 second(s).