2023年8月29日11时01分17秒

近日,浙江居里热能设备股份有限公司(简称“居里热能”)在上交所主板召开首次IPO会议,保荐人为中信证券。公司拟募资15.36亿元用于扩产和补充流动。

居里热能是工业锅炉行业的龙头企业,主要产品是热水锅炉和蒸汽锅炉。

招股书数据显示,2021年至2022年,居里热电营业收入持续增长,但净利润逐年下降,毛利率也持续下降。对此,公司解释称,工业锅炉行业竞争激烈,部分企业不计成本争夺市场,存在增产不增收的现象。

此外,居里热能还面临库存高、周转率低、销售费用率高于同业等风险。

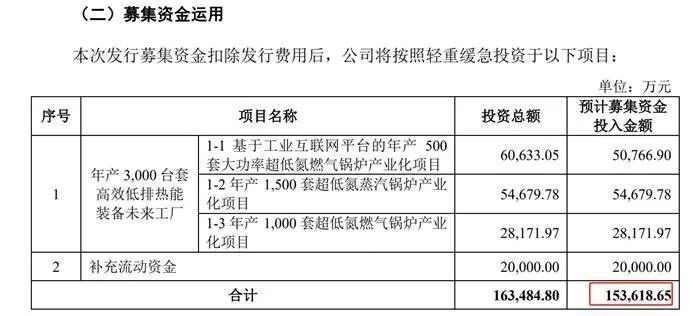

拟募集15.36亿元用于扩产和补充流动。

本次IPO,居里热能计划募集资金15.36亿元,主要用于未来年产3000套高效低排放热能设备的工厂,以及补充流动资金。

对于扩产的原因,居里热能在招股书中表示,随着锅炉产销量的增加,将面临一定的产能瓶颈。通过本次募集资金,一方面有助于进一步提高重点开发产品的产能,另一方面有助于公司扩大产销规模,降低经营成本。

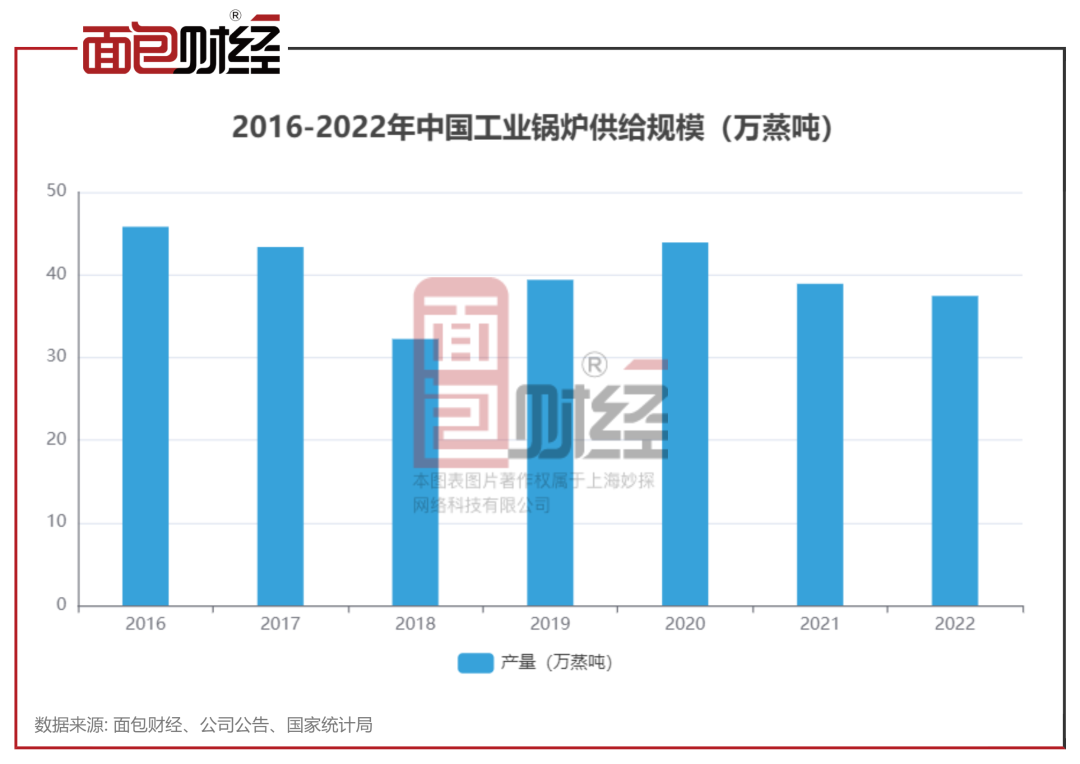

根据现有产能数据,2020-2022年工业锅炉年产量分别为8004.6吨、12319.7吨和13360.4吨,在国内工业锅炉中的市场份额分别为1.82%、3.17%和3.57%,呈逆势上升趋势。同期国内工业锅炉年产量逐年下降,分别为43.91万吨、38.91万吨和37.44万吨。

据中国电器工业协会工业锅炉分会预测,到“十四五”末,行业锅炉企业将减少到400家,未来行业规模将更加集中。

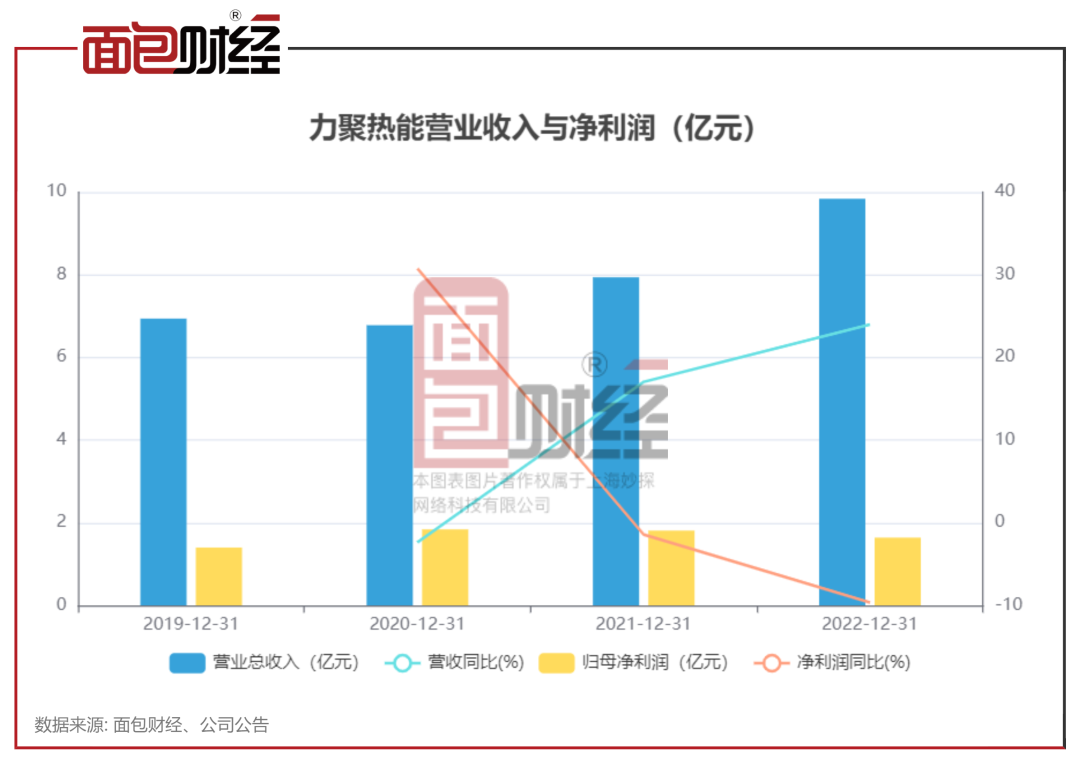

连续两年增收不增利。

2021年和2022年,居里热能营业收入持续增长,分别达到7.94亿元和9.84亿元,同比增长17.05%和23.98%;同期归母净利润逐年下降,分别达到1.81亿元和1.64亿元,同比下降1.43%和9.65%。

此外,公司2019年至2022年扣非净利润也持续下滑,分别达到1.69亿元、1.61亿元、1.54亿元和1.52亿元。

2023年1-9月,根据居里热能的初步测算数据,公司营业收入、归属于母公司的净利润、预计扣非净利润金额较2022年同期均有下降的风险。

主要产品毛利率下降。

招股书显示,居里热能近三年毛利率大幅下降,是公司在不增加收入的情况下增加利润的重要原因之一。2020年至2022年,公司主营业务毛利率分别为52.86%、48.56%、40.16%,下降趋势明显。

从产品来看,热水锅炉和蒸汽锅炉的收入占比超过95%。

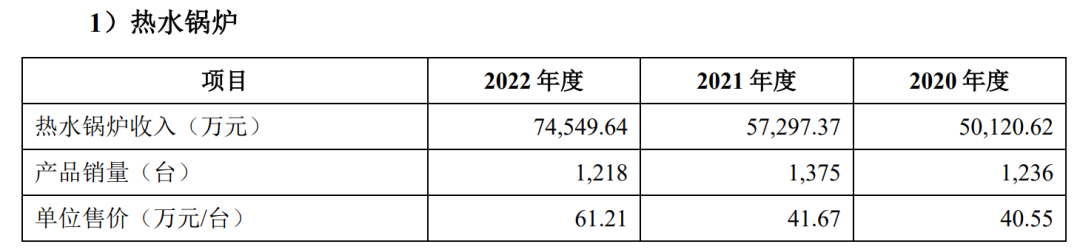

其中,热水锅炉近三年销售收入分别为5.01亿元、5.73亿元和7.45亿元,占比分别为74.12%、72.55%和76.17%。近三年热水锅炉平均单价分别为40.55万元/台、41.67万元/台、61.21万元/台。

随着单价和收入的稳步增长,居里热能热水锅炉的毛利率逐年下降。从2020年的57.77%下降到2022年的44.27%,2022年下降幅度较大。对此,居里热电在招股书中解释称,2022年公司部分重大项目毛利率较低,导致整体毛利率下降。

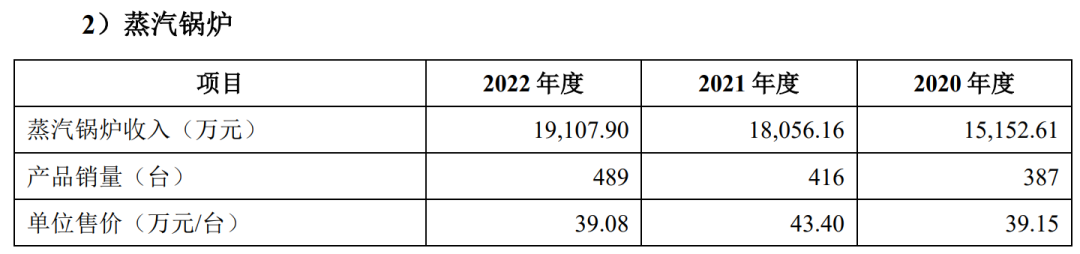

蒸汽锅炉是居里热能的第二大产品,约占其收入的20%。近三年其营收分别为1.52亿元、1.81亿元、1.91亿元,单价分别为39.15万元/台、43.4万元/台、39.08万元/台。单价不断波动,收入不断上升,毛利率也在逐年下降。近三年毛利率分别为43.08%、32.57%、30.26%。

对此,公司在招股书中解释称,主要原因是销售定价策略的变化以及钢材等原材料价格的变化。

库存高,销售费用率明显高于同行。

居里热能的产品主要面向国内市场,下游行业分布广泛,主要集中在供热、酒店、化工、纺织、医药等行业。

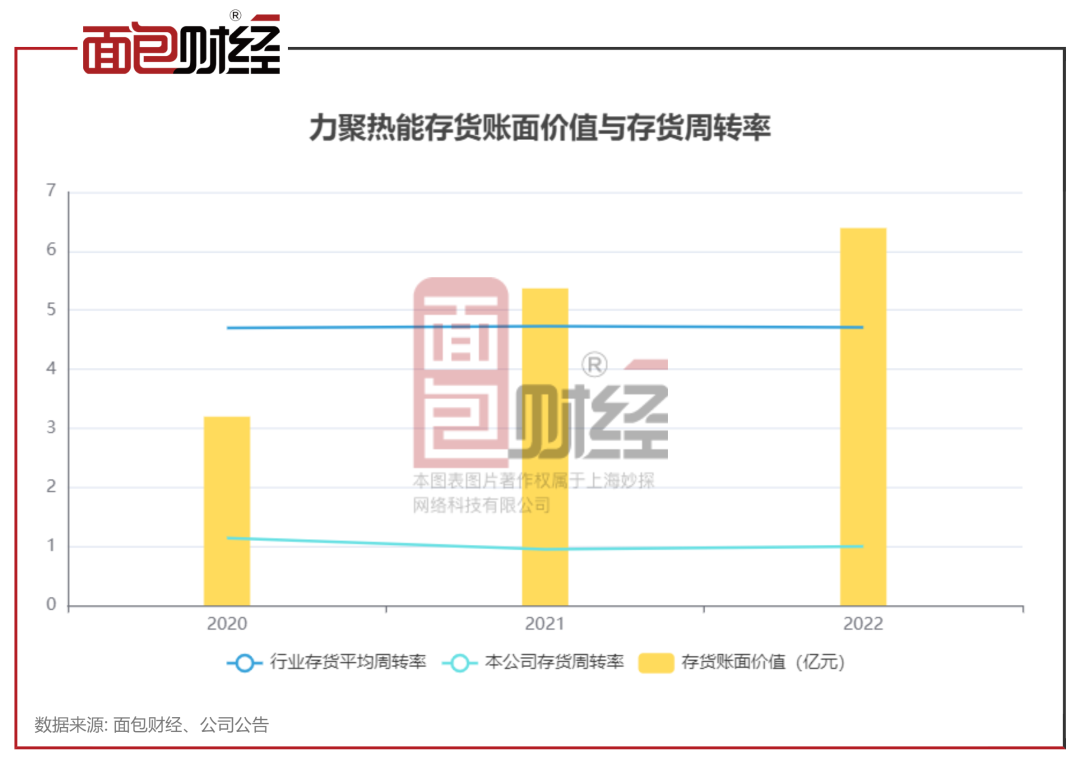

在收入增长的同时,居里热能的库存规模也在逐年扩大。2020年至2022年,居里热能存货账面价值分别为31967.02万元、53703.09万元和63918.32万元,分别占总资产的24.43%、33.62%和32.10%。

同期公司存货周转率为1.14、0.95、1.00,远低于行业平均水平4.70、4.73、4.71。对此,公司在招股书中表示,主要原因是公司发出的商品量较高。

同时,库存高企,居里热能的销售费用率远高于同行业平均水平。招股书显示,2022年同行业平均销售费用率为2.63%,而居里热能的销售费用率为9.5%。对此,居里热电解释为“同行业可比公司营业收入较高,但居里热电整体规模仍然较小,规模效应不明显,销售费用占比较高。”

声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包金融所有,未经授权,不得转载、摘抄或以其他方式使用本作品。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-20 19:27:24,Processed in 0.38223 second(s).