随着“机动车驾驶证自学直考”、“计时培训、计时收费、先培训后付费”等产业政策的出台和实施,驾考培训行业未来的发展引人关注。

日前,a股“第一驾校”东方时尚发布了最新业绩。报告期内营收同比收缩,净利润同比下降超七成,扣除非经常性损益后由盈转亏...

在行业政策的变化下,驾考培训还是一门好生意吗?

业绩整体下滑

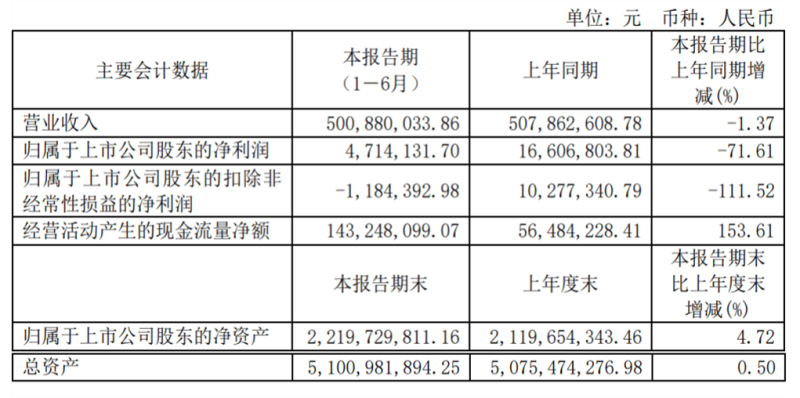

东方时尚上半年营收为5.01亿元,与去年同期的5.08亿元相比,同比下降1.37%。利润方面,归属于上市公司股东的净利润471.41万元,同比下降71.61%;归属于上市公司股东的扣除非经常性损益后的净亏损为118.44万元,同比亏损。

报告期内营收和利润明显下滑的背后,是产品业务线的低迷。财报显示,在疫情对线下教育的持续冲击下,对线下场景仍保持较强依赖的驾考培训业务受到明显影响。东方时尚直言,由于社会公共卫生事件,全国各地的子公司都有不同程度的倒闭、停训、停飞。

其中,一度发展强劲的航空板块收入下滑明显。2023年上半年,该业务板块的营收、净利润和经营性现金流较去年同期分别下降10.79%、18.74%和76.02%。报告期内,公司实现飞行训练22686小时,同比下降9.01%。主要原因是春节前因社会公共卫生事件停飞。

但得益于提前布局的VR模拟教学训练设备和AI人工智能训练系统,学生可以通过智能驾驶训练模式自主学习驾驶,减少人员接触。同时,东方时尚在多个城市和地区设立了营业部或VR体验店,满足学员就近学车的需求,减少跨区域流动。

东方时尚在财报中表示,机动车驾驶员培训业务已逐步恢复正常,招生人数也较去年同期有所增长。未来,公司将继续重视并加大对R&D和科技创新的投入,通过科技赋能,为公司业务的持续发展和稳定增长保驾护航。

然而,根据报告期内的数据,东方时尚在R&D的投资并不高。

2023年上半年,东方时尚多项成本大幅增加。其中,销售费用合计2,481.12万元,同比上升9.64%,主要系报告期内网络平台及常规推广费用增加所致;管理费用为1.36亿元,同比增长10.14%,主要是本期新绿化项目摊销及虚拟场景开发费用,导致本期管理费用略有增加;财务费用合计3719.84万元,与去年持平。

值得注意的是,在本期财报中,只有R&D费用同比大幅下降。2023年上半年,东方时尚研发支出559.66万元,同比下降55.74%。对此,东方时尚表示,由于R&D项目的不断关闭,该期间的研发支出有所减少。

此外,在报告所述期间,现金和偿付能力也进一步下降。截至2023年上半年末,现金及现金等价物的期末余额为2.97亿元,较截至去年同期的3.63亿元下降18.25%。

截至报告期末,东方时尚流动资产合计7.89亿元,流动负债18.42亿元,流动比率为0.43,短期偿债压力较大。

更重要的是,尽管自身经营,其驾考培训行业也在经历动荡。

正在改变车道的轨道

东方时尚在财报中表示,驾驶员培训行业千亿市场红海程度高,规模趋于稳定。据公安部统计,截至2023年6月底,我国机动车保有量已达4.26亿辆,其中汽车3.28亿辆,新能源汽车1620万辆。汽车驾驶人5.13亿人,其中汽车驾驶人4.75亿人。2023年上半年,新登记机动车1688万辆,新持证驾驶人1191万人。

随着驾考培训市场的日益激烈,交通运输部和公安部近年来更加重视道路安全和和谐交通。他们大力推动驾驶员培训模式从应试教育向素质教育发展升级,对参加考试的学员提出了更高的要求,督促驾驶培训机构增加教学内容,从而加大了驾考难度。这些措施可能导致培训期延长,驾驶培训机构运营成本增加。

与此同时,驾驶员培训机构的土地、人工、燃油成本都在上涨,但行业招生的市场价格并没有明显变化,甚至出现了低价竞争。训练场更换频繁且场地总面积不断缩小,行业整体盈利能力持续下滑。

目前,东方时尚正面临着场地变更带来的风险。东方时尚在财报中表示,由于北京的土地规划,北京大兴校区也面临着减少实训道路的风险。目前大兴校区的训练道路分布在三个区域,即中心区、东区和西区。其中,西区包括训练道路和少数构筑物等辅助训练设施用地。根据北京市大兴区土地利用总体规划,该地块规划为风景旅游用地。如果土地利用总体规划发生变化等因素,公司将面临缩短训练道路长度的经营风险。

同时,为了拓展市场,东方时尚在北京以外的云南、湖北、山东、石家庄、重庆等地都有全资或控股的驾校,但北京以外市场的盈利能力与北京相比仍显不足。如果其市场发展不及预期,可能会影响公司净利润增长。

此外,“机动车驾驶证自学直考”、“计时培训、计时收费、先培训后付费”等行业政策的出台和实施,势必会对行业内规模小、标准化程度差、服务质量不高的驾驶培训机构产生重大影响。这在一定程度上也将加速驾考教学培训赛道的市场集中度进一步提高。

面对赛道的变化,东方时尚也看到了风险。公司作为国内最大且唯一的a股上市驾驶培训机构,标准化程度高,受影响非常小。但如果公司不能持续提升服务质量,仍将面临驾培改革给公司带来冲击的风险。

东方时尚的商誉减值风险也值得关注。东方时尚表示,2017年公司收购荆州市经纬机动车驾驶员考试培训有限公司60%的股权,形成非同一控制下企业合并,形成商誉1.34亿元。2017年至2022年末,公司对上述商誉进行了减值测试,计提商誉减值准备7346.97万元。

2020年10月收购东方时尚(西华)通用航空有限公司100%股权,形成非同一控制下的业务合并,形成商誉1083.49万元。商誉减值准备已于2021年末全额计提。

截至报告期末,公司商誉账面余额为6,523.31万元。如果被收购公司未来经营状况恶化,商誉可能发生会计减值,对公司当期损益产生不利影响。

此外,东方时尚控股股东及一致行动人仍有大量股份质押,也值得关注。根据近期公告,东方时尚控股股东东方时尚投资合计持有公司股份1.57亿股,占总股本的21.81%。8月25日700万股解禁后,东方时尚投资所持公司股份仍有9255万股被质押,占东方时尚投资所持公司股份的58.87%,占公司总股本的12.84%。

东方时尚投资及其一致行动人徐雄合计持有公司股份2.07亿股,累计质押股份1.42亿股,占其股份的68.63%,占公司总股本的19.71%。

虽然股权质押是一种融资方式,对于有融资需求的股东是一种有效的融资方式,但股东股权质押比例过高也可能带来治理风险、业绩风险和股价波动风险,需要长期关注。

前方雾蒙蒙的道路

对于未来,东方时尚表示,公司将进一步提升在北京的市场份额:一方面,通过在北京各城区设立VR门店,为学员提供实训时间和空间上的便利;另一方面,需要在远离主校区的地方设立分训练场,满足远程学生就近训练的需求。同时,公司将快速推进已在京外开设的子公司运营,提升品牌知名度和市场占有率;稳步推进尚未运营的重点区域附属工程建设。此外,公司还将通过新设、投资并购、参股合作等方式,加快全国市场布局,提高市场份额。

拟加大与全国各地驾驶培训学校及其他同行机构的深度合作,包括但不限于提供VR汽车智能驾驶训练模拟器和AI智能机器人驾驶训练车进行销售或租赁,提供搭建公司运营管理系统的服务,通过参股或合作经营其他驾驶培训学校实现全国范围内的轻资产扩张。

另一方面,公司将在民航飞行员培训领域建设更多的现代化航空设施综合体。此外,公司将进一步提升航空驾驶飞行培训质量,提高机场运行效率;在巩固现有B端航空公司客户的基础上,大力拓展其他航空公司客户,开拓C端市场。

但在远大志向的背后,东方时尚似乎并不被广泛看好。

华西证券分析认为,东方时尚仍面临新业务发展乏力、商誉减值、大股东股权质押、系统性风险等问题。同时,今年一季度仍反复受疫情影响,因此下调东方时尚2023-2025年的收入预期,从15.27亿元、189.1亿元、22.98亿元下调至11.1亿元、13.0亿元、14.9亿元;归母净利润预测由2353.11、3.86亿元下调至1852.38、2.91亿元。

广发证券认为,2023年一季度,东方时尚受疫情因素影响受阻,二季度以来,公司招生和培训逐渐回暖,带动盈利进入复苏通道。其认为,东方时尚驾培主营业务稳步复苏,VR+AI智能驾培系统帮助公司实现轻资产扩张。但航班业务刚性成本下的收入下滑,导致净利润承压。预测2023-2025年,东方时尚净利润分别为1532.30和3.12亿元。但这一数值仍进一步低于华西证券下调后的预测值。

随着新政策法规的不断实施,驾考培训赛道开始加速向更加规范、集中的发展模式迈进。生活在红海中,已经领先的东方时尚的经营业绩正在下滑。在营收下滑、短期偿债压力较大的情况下,东方时仍处于艰难的周期中。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-20 16:23:40,Processed in 0.05861 second(s).