2023年9月1日10时43分14秒

8月23日晚间,上海农商行发布2023年中报,业绩超市场预期。

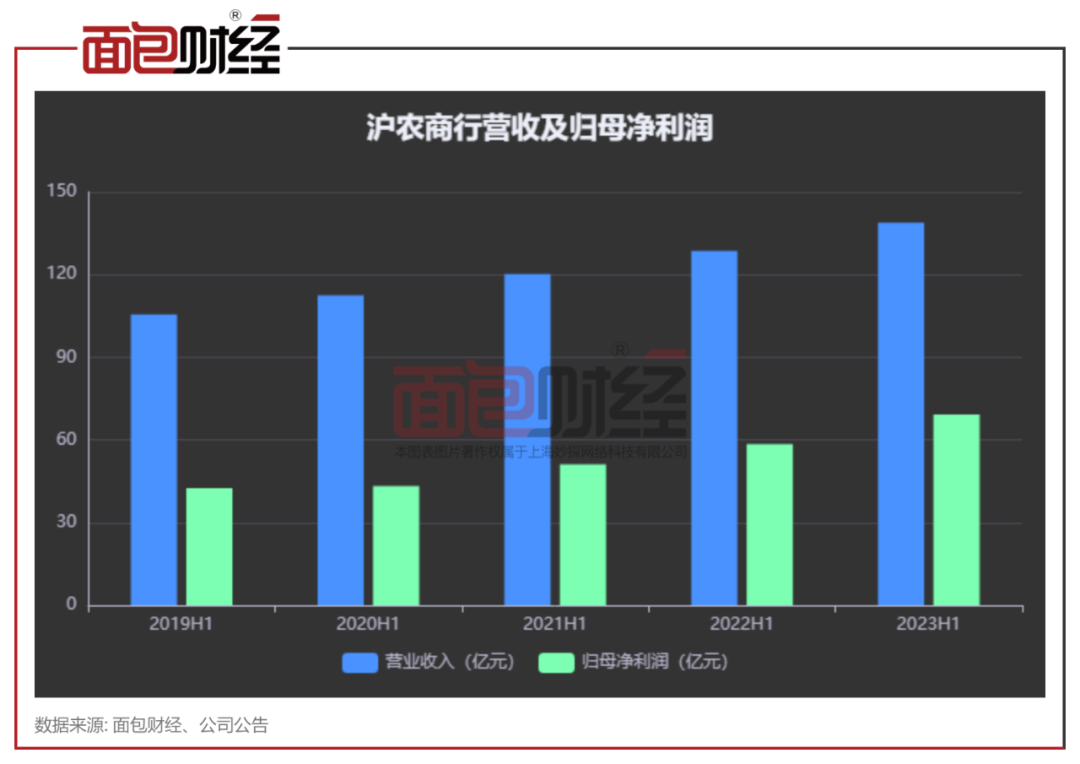

2023年上半年,上海农商行营业收入同比增长7.93%,归母净利润同比增长18.47%;期末总资产较上年末增长6.09%。

利润增速快于收入和资产规模增速,反映了该行经营质量的提升。财报显示,该行上半年总资产年化平均收益率为1.08%,较去年同期上升0.05个百分点;年化加权平均净资产收益率为13.07%,比去年同期上升0.97个百分点。

整体来看,上海农商行在2023-2025新三年战略规划中实现了良好开局。

更值得注意的是,该行加大了对小微企业、绿色信贷和科技型企业的信贷投放。三地贷款余额同比增速均实现两位数增长,在贷款总额中的占比大幅提升。

与此同时,银行对实体经济的信贷投放也持续增加。制造业贷款增速是全行的两倍多,对民营企业信贷增速超过整体贷款增速。此外,上海“小巨人”企业和“中小企业”的授信额度分别比上年末增长14.60%和24.13%。

非利息收入大幅增加,带动了收入结构的改善。

2023年上半年,上海农商行实现营业收入138.86亿元,同比增长7.93%;归母净利润69.28亿元,同比增长18.47%。

净利润增幅大幅超过营收增速,主要是收入结构优化和提质增效带来的盈利能力提升。报告期内,上海农商行紧紧围绕战略导向,积极管理负债成本,持续加强风险管控。

从收入构成看,报告期内,本行利息净收入和非利息收入均同比增长,其中,非利息收入34.33亿元,同比增长近30%,增幅较大。该行非利息净收入占收入的比重大幅上升。报告期内,本行非利息收入占收入的比重为24.72%,较去年同期上升4.07个百分点。

半年报显示,该行非利息收入主要由手续费及佣金净收入和其他非利息净收入构成。报告期内,该行实现手续费及佣金净收入15.08亿元,同比增长26.21%;其他非利息净收入19.25亿元,同比增长31.62%。

增加对专业化和创新型、制造业和私营企业的信贷供应。

报告期内,上海农商行立足国家总体战略,服务实体经济发展,坚持普惠金融战略,加快创新金融转型,资产稳步增长。

截至2023年6月末,该行总资产13594.7亿元,比上年末增长6.09%;贷款和垫款总额6965.14亿元,比上年末增长3.86%。

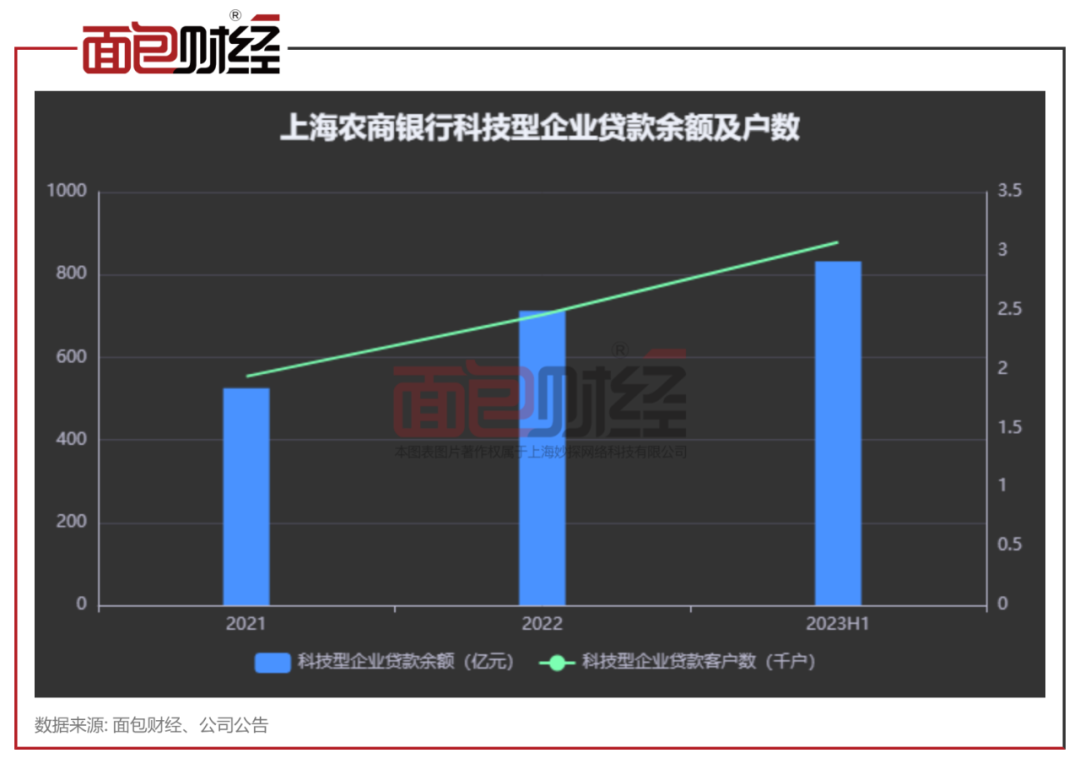

近年来,上海农商银行不断加强对科技创新的支持。报告期末,该行科技型企业贷款余额832.5亿元,比上年末增长16.90%,余额占比比上年末提高1.46个百分点;科创企业贷款客户数比上年末增长24.96%。

半年报显示,上海农商行服务了上海近一半的“小巨人”和30%左右的“中小企业”。其中,上海市141家“小巨人”企业和1560家“中小企业”为我行授信客户,授信额度分别为130.47亿元和578.57亿元,较去年末分别增长14.60%和24.13%。

在公司金融方面,上海农商行紧密围绕国家战略布局和区域经济发展,构建以交易银行为引擎的综合金融服务体系。截至今年6月末,该行公司贷款余额4374.46亿元,较去年末增加321.35亿元,增长7.93%,公司服务规模继续扩大。

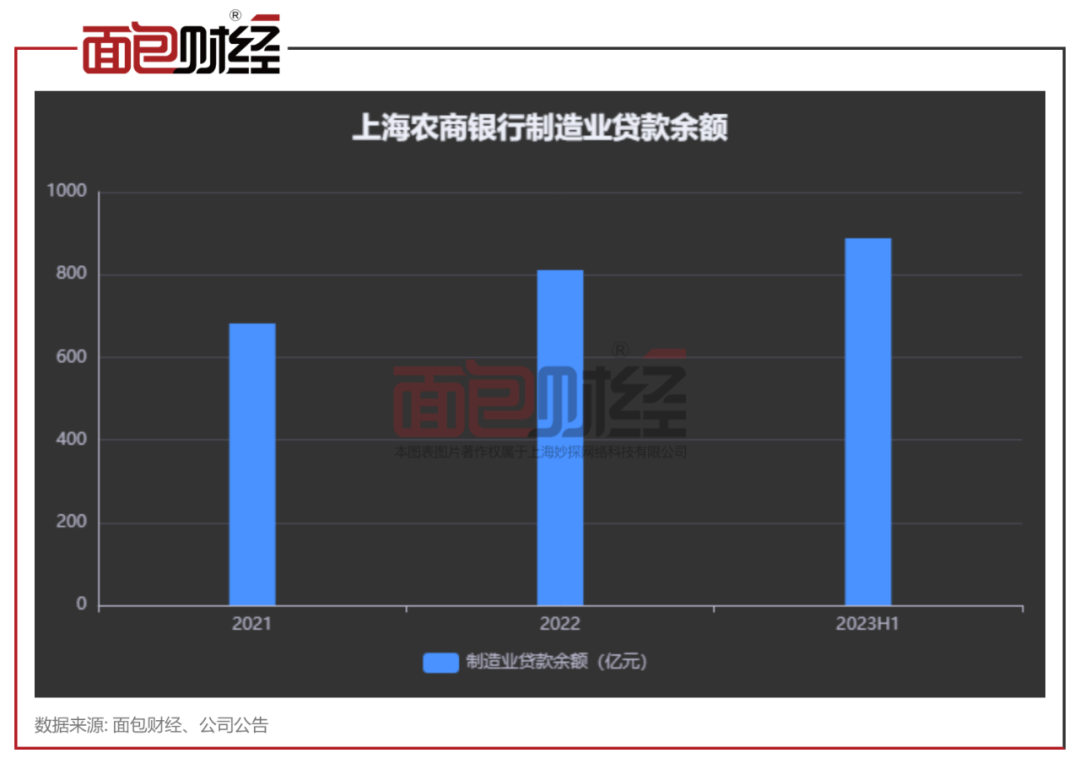

制造业贷款方面,报告期末,本行制造业贷款余额888.43亿元,比上年末增加77.60亿元,增长9.57%;制造业贷款余额占比20.31%,较去年末上升0.3个百分点。

在民营经济方面,上海农商行通过实地考察、银企洽谈会、直通车系列活动支持民营企业发展。报告期末,该行民营企业贷款余额3054.54亿元,比上年末增加225.51亿元,增长7.97%。

支持普惠金融、绿色金融,引领“三农”金融区域。

报告期内,上海农商行进一步提升普惠金融服务质量和效率水平,加大对普惠小微企业的信贷投放。

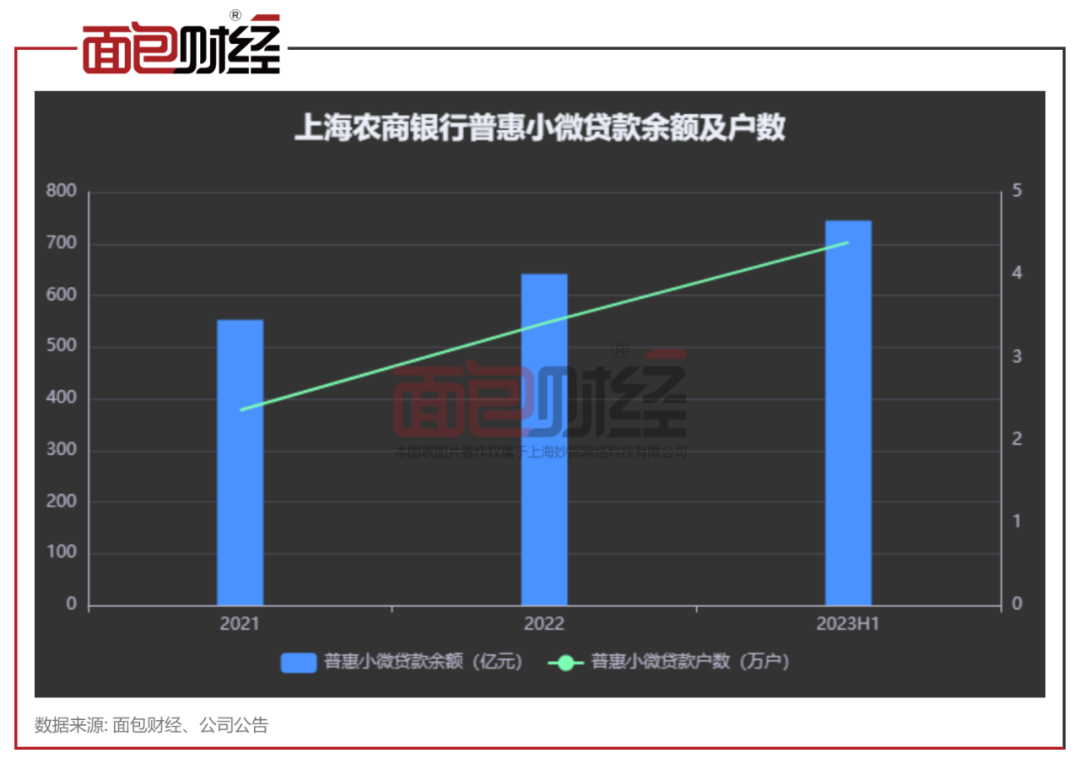

2023年6月末,该行普惠性小额贷款余额745.01亿元,较去年末增长16.20%,普惠性小额贷款户数4.39万户,较去年末增长28.74%。当年新发放普惠小微贷款利率4.19%,较去年末下降16个基点,普惠小微贷款不良率1.26%,较去年末下降0.09个百分点。

此外,上海农商行还致力于构建以“三农”为本质的普惠金融服务体系。截至6月末,该行涉农贷款余额676.6亿元,增长5.03%,普惠性涉农贷款余额152.36亿元,增长34.40%,服务覆盖面持续扩大。

报告期内,本行向上海市中小企业政策性融资担保基金管理中心农业经营主体发放贷款4.55亿元,居上海同业首位。

财报数据显示,上海农商行对绿色信贷的投入持续扩大。截至2023年6月末,该行绿色信贷余额573.72亿元,较去年末增加138.04亿元,增长31.69%,绿色债券投资余额104.33亿元,较去年末增长15.49%。绿色债券在资管产品中的配置规模为22.69亿元,较去年末增长36.77%,绿色租赁融资余额为84.46亿元,较去年末增长20.85%。

深化零售转型,持续推进科技赋能。

2023年上半年,上海农商行零售业务规模保持稳定增长。

报告期末,本行零售金融资产余额为7,242.27亿元,比上年末增长3.95%。个人客户2187.34万户(不含信用卡客户),比上年末增加92.93万户,增长4.44%。报告期内,上海农商行围绕新三年发展战略,全面深化零售转型,加快高质量发展。

零售业务方面,全行养老金支付客户金融资产占零售客户金融资产总额的37.86%,养老金支付客户117.33万户,年内新增4.11万户,进一步夯实了发展养老金金融特色的基础。

个人贷款业务方面,截至2023年6月末,该行个人贷款余额(不含信用卡)1909.07亿元。其中,非房地产抵押贷款余额867.14亿元,比上年末增长4.12%。本行继续实施数字化发展战略,推动个人贷款业务资产结构转型和管理体系优化。

在理财业务方面,上海农商行坚持“稳健”的理财导向。2023年上半年,该行新增财富产品超过200款,首次客户超过4万人,财富业务收入同比增长39.77%。截至6月末,该行理财产品总规模为1853.62亿元。

在金融业数字化转型不断深化的背景下,上海农商行始终聚焦“坚定数字化转型”战略,坚持高质量发展目标,推动科技与业务深度融合。零售业务赋能方面,持续优化手机银行、全面整合APP流量、优化线上渠道运营设计。2023年上半年,理财产品网上购买率超过95%。

此外,在盈利能力持续改善、存贷款规模快速增长的同时,上海农商行资产质量保持稳定。

报告期末,本行不良贷款率为0.95%,较一季度下降0.02个百分点。拨备覆盖率为432.08%,较一季度上升9.42个百分点。报告期内,本行坚持处置不良贷款,加强现金清收,合理利用拨备厚的优势,加大坏账核销力度,资产质量总体保持稳定。

本行资本充足水平保持良好,资本充足率、一级资本充足率和核心一级资本充足率分别为15.33%、12.92%和12.90%,均高于国家金融监督管理总局规定的资本要求。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-20 06:38:37,Processed in 0.65736 second(s).