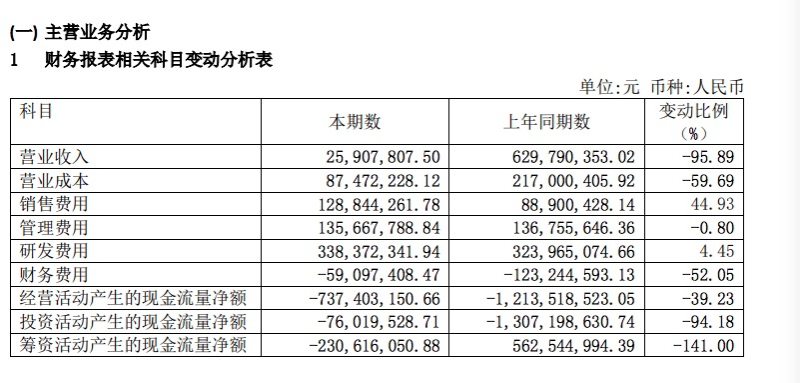

8月30日晚间,康希诺发布2023年半年报:上半年营业收入2590.78万元,同比下降95.89%;归属于上市公司股东的净亏损为8.41亿元,去年同期实现净利润1223.84万元,同比下降69.7530%。

康希诺2020年登陆科创板。事实上,其2016年至今的财务数据显示,其2021年归母净利润为19.14亿,其他7年均处于亏损状态。

对于康希诺来说,2021年可谓是“幸运年”。除了2021年2月,其腺病毒载体新冠肺炎疫苗科维沙被有条件批准上市,使其迅速进入商业市场,一举成名。其上市的另外两种产品:脑膜炎球菌结合疫苗Manhaixin和Menaxi也分别于2021年12月和6月获得批准。

半年报显示,2023年上半年,这两种脑膜炎球菌疫苗已成为其主要收入来源,实现营业收入约2.3亿元,较去年同期的1061.81万元增长约1996.88%;其中,2023年第二季度两种流脑疫苗的营业收入约为1.46亿元,较第一季度的7599.83万元增长约92.96%。

然而,这两种脑膜炎球菌疫苗的销量仍然远远落后于奎沙。2021年,奎沙获得有条件批准。上市第一年,康希诺全年营业收入达43亿元,同比增长17174.82%。归属于净利润19.14亿元,同比扭亏为盈,成为其上市后净利润首个盈利年度,康希诺也成为科技创新板第一家生物科技公司。

但现在看来,科维莎突破盈亏平衡点带来的业绩暴涨,对于康塞诺来说只是昙花一现。

有业内人士指出,目前康希诺上市的产品有5个,除了科维沙,还有吸入用新冠肺炎疫苗,以及埃博拉病毒病疫苗,这是两种脑膜炎球菌联合疫苗。目前在业绩贡献上有一些差距。

对于收入大幅下降,康希诺指出,随着报告期内新冠肺炎疫苗产品市场需求较去年同期大幅下降,其2023年上半年在新冠肺炎疫苗产品销售收入约为3556.89万元,较去年同期下降94.26%。同时,基于上半年新冠肺炎疫苗产品的实际接种情况和对未来接种情况的预期,对新冠肺炎疫苗产品未来可能的回退金额进行了合理估计,在报告中减少新冠肺炎疫苗产品收入约2.37亿元。

图片来源:康熙诺2023年半年报截图。但值得注意的是,除了新冠肺炎产品的影响,随着旗下两款脑膜炎球菌结合疫苗的放量,其销售费用也大幅增长,期内达到1.28亿,同比增长44.93%。

在营业收入变动的原因中,康希诺还指出:“主要原因是本集团于2023年上半年持续推进脑膜炎球菌疫苗产品的推广及市场导入,脑膜炎球菌疫苗产品的销售收入较去年同期大幅增加。”

其实之前,业界对康希诺四价脑膜炎结合疫苗寄予厚望。在国内市场,生产四价脑膜炎球菌结合疫苗的全球跨国药企赛诺菲巴斯德、葛兰素史克、辉瑞的产品未在国内上市。康希诺的曼海欣上市,可以填补我国在该领域缺乏高端疫苗的空白。

但赛道中的追赶者也紧随其后,志飞生物的同类产品已推广至三期临床,留给康希诺的市场垄断期较短;志飞生物、沃森生物等疫苗公司研发的二价脑膜炎结合疫苗此前已经上市,也对其形成压力。

半年报显示,康希诺本期研发费用3.38亿,同比增长4.45%,本期管理费用1.35亿;其目前的现金和现金等价物为23.8亿。

有业内人士指出,康希诺面临很大的业绩压力,没有更强大的产品对冲新冠肺炎产品的业绩影响是问题,后续产品的竞争压力也不小。能否真正做到收支平衡,还要看脑膜炎联合疫苗的实际用量。

过去一年,康希诺一直处于下降通道。截至收盘,康希诺报73.36元/股,下跌1.09%。

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.8.49.30,2026-06-19 20:48:40,Processed in 0.05156 second(s).