8月29日,小米集团(01810.HK)发布了2023年第二季度业绩。

财报显示,今年第二季度,小米实现营收673.55亿元,同比下降4%;调整后净利润51.4亿元,同比增长147%。

整体来看,小米虽然总营收下降,但“赚钱”能力明显提升。

红星资本局注意到,小米“赚钱”能力的提升,一方面小米整体毛利率有所提升,本季度达到21%,创历史新高;另一方面,企业也在持续降本增效。本季度销售费用44.8亿元,同比下降16%,管理费用11.4亿元,同比下降13.1%。

但小米后续的“赚钱”能力还得回到各项业务的发展上来讨论。

资料图据视觉中国(一)

手机业务还是内外压力。

手机业务是小米的主要收入来源,但本季度手机业务收入大幅下滑,成为小米收入的最大拖累。

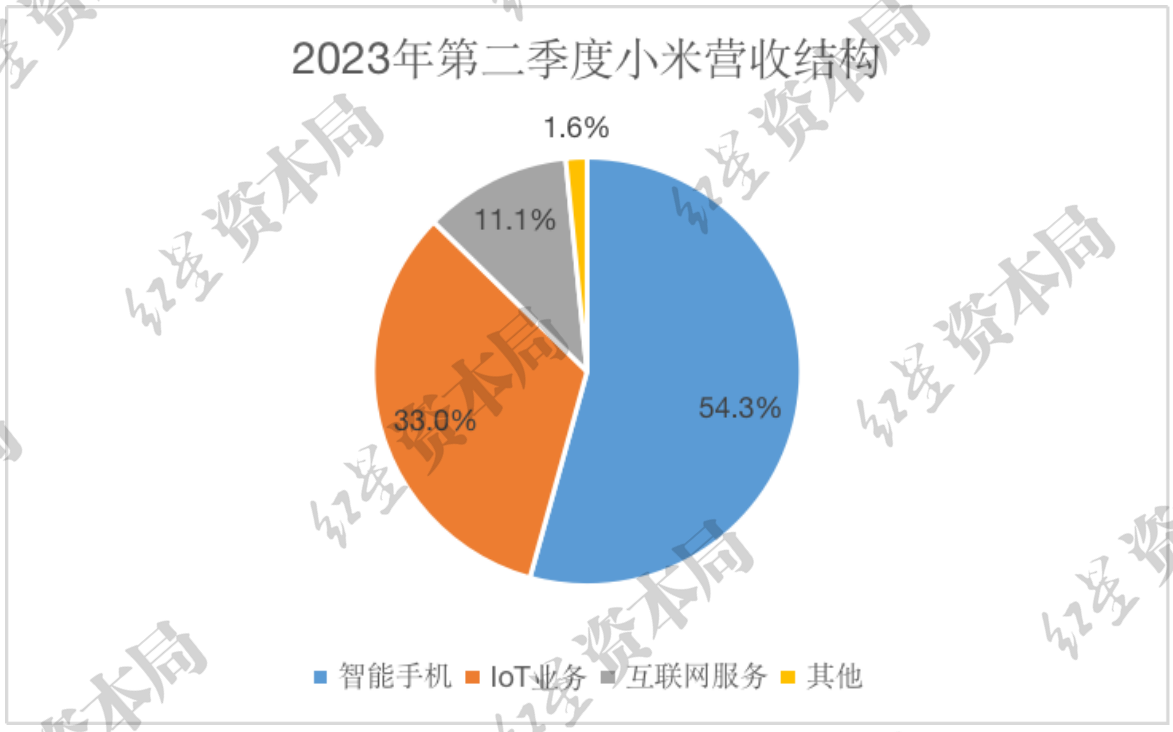

财报显示,小米智能手机业务本季度实现营收366亿元,同比下降13.4%,占公司总营收的54.3%。

红星资本局从“量和价”的角度简单阐述了小米智能手机业务的发展。

“量”:财报显示,2023年第二季度,小米智能手机出货量为3290万部,同比下降15.9%。

从行业来看,全球对消费电子产品的需求仍然相对疲软。市场研究机构科纳仕公司报告称,2023年第二季度,全球智能手机出货量同比下降10%,至2.58亿部。

其中,小米以13%的全球市场份额排名第三。

来源:科纳仕公司然而,在国内市场,小米的市场份额有所下降。

根据科纳仕公司公布的2023年第二季度中国市场手机份额排名,小米在中国的市场份额为13%,排名第五;第一到第四分别是vivo,OPPO,苹果,荣耀。

“价格”:财报显示,2023年第二季度小米智能手机平均出货量价格为1112元,同比上涨2.8%。

事实上,小米这几年一直在向高端冲刺,高端转型也是小米的必经之路。企业只有“高端化”,才能享受到更多的品牌红利,从而避免内卷化竞争,提高企业盈利能力。

小米手机均价同比上涨。一方面,价格相对低廉的印度市场出货量下降,导致手机均价上涨。

根据科纳仕公司发布的2023年第二季度印度智能手机市场数据,小米本季度出货量为540万部,同比下降22%。市场份额15%,排名第三,被三星和vivo超越。

来源:科纳仕公司另一方面,小米在国内高端市场的努力确实取得了成效。

第三方数据显示,2023年第二季度,小米智能手机在4000-6000元价格区间的市场份额同比增长6.2个百分点至12.7%,3000元及以上价位智能手机占比同比增长3.3个百分点至20.1%。

不过值得一提的是,在超高端领域,小米仍然面临着很大的挑战。

以小米推出的超高端折叠屏手机为例。市场调研机构IDC发布的国产折叠屏手机报告显示,今年第一季度,小米在中国折叠屏手机市场的份额为4.5%,但今年第二季度,小米的份额降至2%,在七家公司中排名垫底。

此外,根据Counterpoint Research的数据,去年第一季度,小米在中国超高端(批发价≥700美元,约合人民币5000元)智能手机市场份额排名第三,但份额仅为3.2%。今年第一季度,小米没有守住第三的位置,被OPPO取代。

所以小米的智能手机业务还是面临很大的挑战。对外,全球消费电子依然低迷,印度市场下跌;对内,小米的高端并没有取得决定性的成果,但在超高端市场依然举步维艰。

(2)

物联网和互联网服务还是比较被动的。

2013年,小米推出了一款带有“米”字logo、售价69元的小米充电宝,受到市场好评;此后,小米以投资和参股的形式扶持生态企业,不断完善自己的智能硬件生态。

小米想做的是利用硬件产品本身作为用户粘性保障,为后续软件服务提升体验留下入口,从而降低获客成本,提升整体毛利率水平。

财报显示,今年第二季度,小米物联网业务实现营收223亿元,同比增长12.3%,占总营收的33.0%;互联网服务收入达到74.44亿元,同比增长6.8%,占总收入的11.1%。

来源:企业财报和红星资本局在物联网业务上,小米的物联网产品主要覆盖电视和笔记本。2023年第二季度,主要物联网产品收入达47亿元,同比下降11.3%,主要原因是海外市场智能电视和笔记本收入下滑。

然而,其他物联网产品表现良好。今年第二季度,小米其他物联网产品实现营收176亿元,同比增长21%,主要得益于智能家电业务的高增长表现。在智能空调国内出货量大幅增长的带动下,第二季度智能家电业务增长超过70%。

软件方面,拥有终端入口的小米继续保持70%以上的高毛利率,但对营收的贡献仍然比较有限。

互联网业务的这部分收入主要来自广告服务、游戏收入和其他增值服务,后续有待开发。

值得一提的是,位于生态链顶端的小米依然处于被动局面。

对外,由于小米追求极致的性价比,接受这一规则的生态链企业利润率往往低于同行业平均水平。因此,生态系统企业“去小米化”的态度逐年升级,这是小米生态目前面临的主要问题。

很多小米生态链企业都想成立自己的品牌,而这些曾经协同的生态圈企业无疑是小米强有力的竞争对手。

对内,目前对小米的生态链产品也有较大的市场争议。因产品问题被处罚,被消费者投诉的情况屡见不鲜。

比如2021年11月11日,根据市场监管局官方通报,10万条毛巾因假冒销售小米生态链最生活毛巾被市场监管局查封。

2022年2月,米乐队因产品功能陈述不准确,违反《广告法》,被海淀区市场监督管理局罚款8万元。

此外,根据黑猫投诉平台的数据,因小米家电质量问题,有不少用户在平台发起投诉。

对于小米来说,产品质量是小米打造整个生态链的基础。

但随着小米生态链边界的不断扩大,利润与产品质量、小米与生态链企业之间的博弈变得越来越微妙,小米很难完全掌握主动权。

(3)

造车,一个即将开启的新故事

小米的造车一直备受市场关注。雷军曾经说过,他会把所有的名声放在生命中,为小米汽车而战。

虽然从2022年8月开始,小米已经不再向外界透露造车的进展,但我们仍然可以在小米的财报和高管的公开发言中了解到小米汽车。

财报显示,今年第二季度R&D对小米汽车业务的投资为14亿元人民币。自正式公布汽车以来,根据公开的财务数据,小米集团在汽车业务上的投入已经超过55亿元。

毫无疑问,小米在造车上的投入在不断加大。

在本季度的电话财报会议上,小米集团合伙人兼总裁卢表示,小米的造车进展非常顺利,甚至最近的一些进展远远超出预期,实际投入更大。集团以未来进入世界前五为目标,做汽车的长期布局,做全栈自研,建设自己的汽车工厂,所以现金流的投入高于披露的数字。

但造车一直是研发周期长、投入持续的重资产项目,小米选择自建工厂其实更“重”。

Xpeng汽车董事长何曾经觉得造一辆车200亿不够。蔚来创始人李斌曾表示,要成为一家有竞争力、可持续发展的新型造车企业,至少需要400亿元的资金储备。

对于小米来说,未来可能不可避免地面临资金压力等问题。

毕竟从汽车量产到上市后的品牌推广,店面建设,售后服务等。,都需要花钱,持续投入可能还是巨大的。

从行业来看,国内新能源汽车赛道竞争激烈。2023年,随着特斯拉率先掀起降价潮,市场竞争将再次进入新的阶段,未来的竞争只会越来越激烈。

面对巨额投资和激烈的市场竞争,小米汽车可能会继续拖累小米集团前期的财务数据,甚至影响小米在二级市场的表现。

总结

小米第二季度财报确实在短期内给了市场一些信心,但小米面临的长期挑战仍在。一方面手机业务面临存量竞争,另一方面小米还需要承载造车的重资产业务。

该车能否打开小米更进一步的市场空间,距离2024年越来越近,这个问题可能很快就会有答案了。

红星新闻记者刘觅

编辑余冬梅

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.2.163.21,2026-06-19 09:39:01,Processed in 0.25091 second(s).