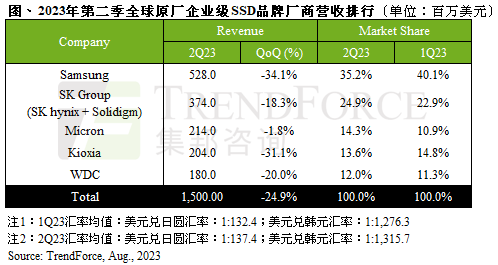

8月31日,CNMO注意到TrendForce集邦咨询研究显示,2023年企业SSD全球采购量将减少。在北美,部分客户推迟了新服务器平台的量产时间表,加上AI服务器投资的扩大,导致企业SSD订单低于预期,使得第二季度全球企业SSD收入创下新低,仅为15亿美元,环比下降24.9%。

集邦咨询指出,三星第二季度在企业SSD领域的营收约为5.3亿美元,环比下降34.1%,但仍是该领域的主要供应商。

第三季度,AI服务器的需求依然旺盛。另一方面,通用服务器订单和出货动能仍未回暖,企业SSD采购量持续承压。预计全年采购量将低于去年。同时,在供给端,供应商再次下调产能利用率,以减缓库存增长;需求方面,服务器客户库存依然较高,购买动力依然不足。预计第三季度企业SSD均价将下降15%左右,可能进一步导致第三季度营收表现低迷。

不过,TrendForce集邦咨询指出,AI服务器需求持续上升,同步带动存储训练模型数据和结果的推理服务器(模型服务)需求增加,进一步刺激大容量企业SSD占比提升,其中SK集团(SK Hynix & amp;Solidigm)QLC海量存储的成本优势将有助于其装载率逐步提升;HBM、PCIe 5.0 SSD等其他产品的需求也得到了提升,美光也加快了相关产品的开发。以下两家公司在企业SSD领域的营收将有机会增长。

责任编辑:石齐

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.2.163.21,2026-06-19 07:31:12,Processed in 0.25418 second(s).