《投资者网》丁

益海嘉里金龙鱼粮油食品股份有限公司(以下简称“金龙鱼”,300999。SZ),总市值超2000亿,已发布2023年半年报。

半年报显示,公司上半年营收1187.14亿元,同比下降0.64%;归母净利润9.66亿元,同比下滑51.13%,仅为1000亿元营收的零头;扣非净利润0.14亿元,同比下降99.40%。

主营业务增长乏力的金龙鱼也在不断调整策略。公司表示,2023年将努力筹备中央厨房的食品赛道,积极探索第二个增长点。

扣非净利润降至千万元量级。

8月中旬,金龙鱼发布的2023年半年报显示,今年上半年营收1187.14亿元,同比下降0.64%,归母净利润9.66亿元,同比下降51.13%,扣非净利润0.14亿元,同比下降99.40%(见下表)。

有投资分析师认为,这是“上市以来交出的最差中报”。

公开资料显示,2020年10月,金龙鱼在创业板上市,营收1949亿元,净利润60亿元。上市后的2021年和2022年,金龙鱼营收保持增长,但净利润却降至44.89亿元和31.25亿元。

对于净利润大幅下滑的情况,金龙鱼在2022年年报中解释称,近两年受宏观环境、农产品价格等因素影响,原材料成本大幅增加,利润出现波动。

然而,2023年第一季度,金龙鱼创造的营收为610亿元,微涨8%,净利润飙升64.6%,至8.5亿元。但扣除非盈利后,净利润同比下降71%至2.4亿元。为什么两者差距这么大?

数据显示,今年上半年,原材料成本下降,但金龙鱼营收和净利润“双降”。为什么?

官网显示,金龙鱼主营业务为厨房食品、饲料原料、油脂科技产品的研发、生产和销售。作为粮油巨头,金龙鱼的支柱业务包括食用油、大米、面粉在内的厨房食品,以及饲料原料和油脂技术,前者约占62%,后者占37%。

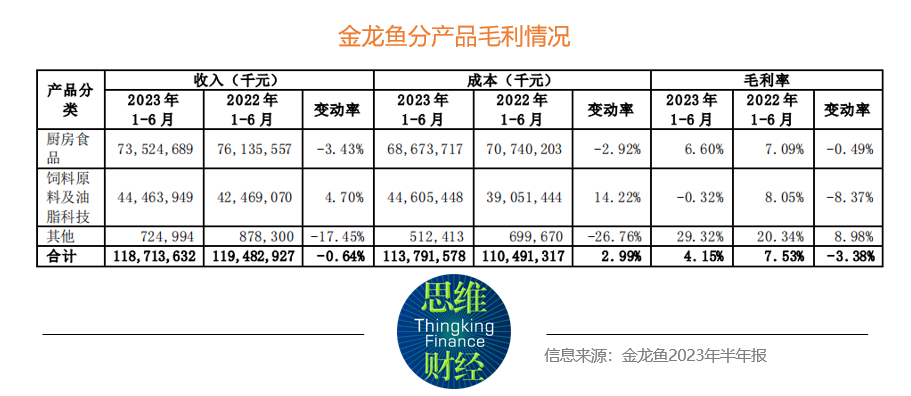

数据显示,上半年金龙鱼厨房产品销售1109.2万吨,同比增长9.46%,实现近两位数增长。但营收同比下降3.43%,成本下降2.92%,最终毛利率下降0.49%。金龙鱼在财报中给出的解释是,原材料价格上涨,压力已经传导到负责加工销售的金龙鱼末端。值得注意的是,这并不是短期的伤害。自2020年以来,金龙鱼厨房食品的毛利率一直在下降,从13%下降到6.6%。

但饲料原料和油脂技术对金龙鱼的影响更大。财报显示,金龙鱼这部分业务的毛利率下降了8.37%。同样,2020年以来,金龙鱼的饲料原料和油脂工艺毛利率不断下降,从10.66%下降到7.41%和3.81%。今年上半年,饲料原料和油脂技术收入因产品价格下降而减少,成本因原料价格上涨而增加,毛利率为负0.32%。

毛利率的下降直接影响了净利率。2023年前6个月,金龙鱼毛利率仅为4.15%,净利率降至0.67%。

按照2023年上半年,各产品线的收入、成本、毛利如下表所示。

上半年营业收入较去年同期略有下降。金龙鱼表示,主要是受价格因素影响。随着国内经济的逐步回暖,金龙鱼厨房食品、饲料原料、油脂科技产品销量较去年同期有所增长,但随着大豆、豆油、棕榈油等主要原料价格的下降,产品价格有所下降。

半年报提到,随着国内餐饮市场的逐步回暖,金龙鱼餐饮渠道产品销量大幅增长。毛利率较低的餐饮渠道产品销量上升,其中面粉业务业绩同比大幅下降。上半年小麦、面粉、副产品价格整体下滑,金龙鱼前期消耗高价小麦库存导致业绩下滑。另一方面,随着外出就餐的增加,以家庭消费为主的零售渠道产品销量同比下降,但原材料成本下降导致零售渠道产品毛利率和利润上升。

总之,在原材料价格下跌的情况下,金龙鱼还是需要一段时间来消化高价库存,最后利润缩水。

竞争壁垒与“大数量小数量”

在一些投资者看来,金龙鱼产品的原材料成本在主营业务成本中的占比一直很高。因此,产品利润很容易受到原材料价格波动的影响。另外,金龙鱼对成本没有控制权,对终端价格没有定价权。“成本和需求都无法控制,只能被动接受,自己消化。”

不难看出,金龙鱼做的是标准的“微利”生意。业内人士认为,这也与粮油行业的民生特性有关。国计民生不可或缺,价格自然会受到国家的制约,涨价能力低于普通消费品。公司利润也受此影响。

近三年,金龙鱼小包装食用植物油、包装大米现代渠道市场份额排名第一。但粮油产品同质化严重,消费者品牌忠诚度低,对价格敏感,市场竞争激烈。金龙鱼要参与激烈的价格战,涨价空间有限,只能薄利多销取胜。

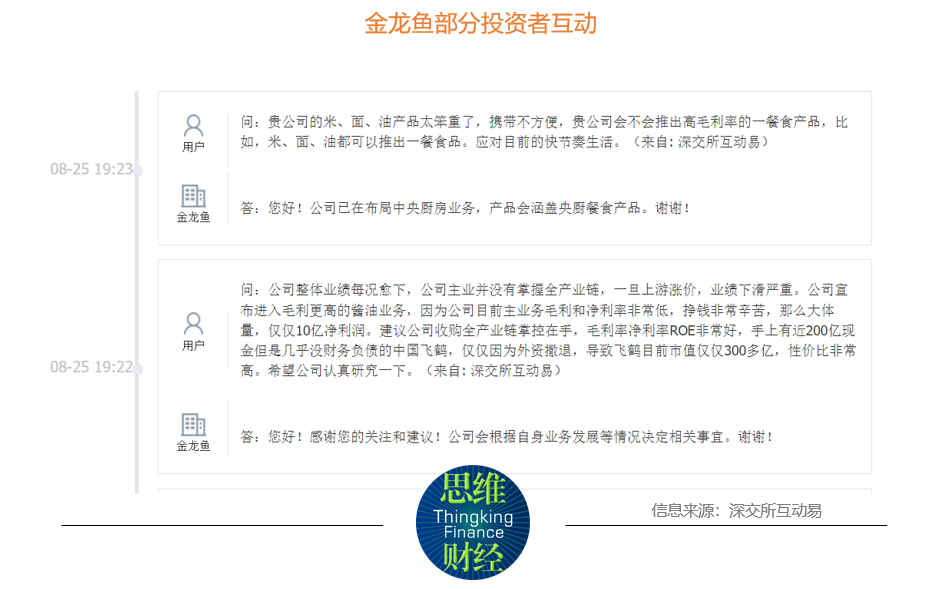

事实上,投资者对金龙鱼的毛利率极为关注,在投资者交流活动中也多次提问(见下图)。

此前,金龙鱼董事长郭孔峰曾向股东解释过毛利率低的优势。“市场上很多人认为我们产品的毛利率很低。虽然毛利低,但是因为量大,利润的绝对量还是不错的。”他表示,对于公司来说,量大面小的业务将是更高的竞争壁垒,会减少其他潜在竞争对手进入该行业的机会,因为如果一个行业的利润率高,就会吸引更多的竞争对手加入。

今年3月,金龙鱼高管对今年毛利率进行了预测,认为2023年公司毛利率有望提升。“对于零售产品,原材料价格上涨时公司提价会略有滞后,但原材料价格下跌时降价也会滞后。因此,通常原材料价格下跌会有助于修复毛利率。”

贾加早彩赛马场

源于食用油行业的特殊性——需求量大,像糖、盐等生活必需品一样由国家控制价格水平。在行政手段和市场竞争的共同作用下,食用油价格基本稳定。

同时,随着人们健康意识的提高,食用油的消费量也在减少。一组数据显示,2022年,我国人均食用油消费量为26.6公斤,比2021年的30.1公斤下降了3.5公斤。

市场正在发生变化。

疫情期间,新消费投资一度火爆,年轻人王力可宝宝、小鲜炖、王小路的食品吸引了不少眼球。预制菜成了最后的资金集散地。相对于很多跟风追赶较晚的玩家,2021年9月成立中央厨房美食事业部的金龙鱼来得很及时。

金龙鱼还计划进军预制菜肴和中央厨房领域。截至2022年底,金龙鱼生产基地达到75个,米粉产能进一步提升,杭州、周口、重庆的中央厨房项目已经投产。兴平、沈阳、廊坊的中央厨房项目预计2023年建成投产。

业内人士表示,短期来看,中央厨房业务只是金龙鱼的一个小业务,预制蔬菜行业竞争激烈。未来,金龙鱼需要不断开发新的产品,提升产品的品质和口感,才能赢得一席之地。

2023年初,金龙鱼公司曾表示,将在2023年努力筹备中央厨房的美食赛道。得益于杭州的地理优势,金龙鱼可以切入赛事的餐饮任务,虽然根据最新的半年报,金龙鱼的新业务还没有正式开始,传统业务仍占其营收的99%以上。

中国食品工业协会数据显示,2023年全国预制蔬菜产业规模将超过5000亿元。艾媒咨询发布的报告预测,未来五年,熟食行业将成为下一个万亿级市场。

预制菜肴对金龙鱼业绩的影响,要等其产能攀升后才能验证。(思维财经出品)■

微信扫码

微信扫码

QQ扫码

QQ扫码

您的IP:10.2.163.21,2026-06-18 03:35:52,Processed in 0.25167 second(s).